相談者

相談者将来のために資産運用をしないといけないな…けど、お金のことはよくわからないから、とりあえず銀行の窓口を予約して聞いてみよう。

もし、あなたがそう思われたなら…危険信号かもしれません。

銀行や証券会社の窓口へ行き、窓口の担当者にこんな質問をしたとしましょう。

相談者

相談者どんな商品がおすすめですか?

はい。お客様ならこんな商品がおすすめですよ

と、「金融機関オススメ商品」が提示されます。

YUKO

YUKOここで覚えておいていただきたいのは、金融機関がおすすめする商品は、「あなたにとっておすすめの商品」ではなく、「金融機関がおすすめしたい商品」である可能性が高いということ!

ヤッピーくん

ヤッピーくん金融機関がおすすめしたい商品って何かな?

YUKOそれは、「手数料がたくさん取れて、“金融機関が”儲かる商品」よ。

金融機関がおすすめする商品は必ずしも、あなたが儲かる商品ではないということです。

金融機関の窓口では投資信託をおすすめされることが多いのですが、もし窓口で投資信託を購入すれば、あなたが知らないうちにたくさん手数料を取られている可能性があるのです…

- 投資信託の3つの手数料がわかる

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

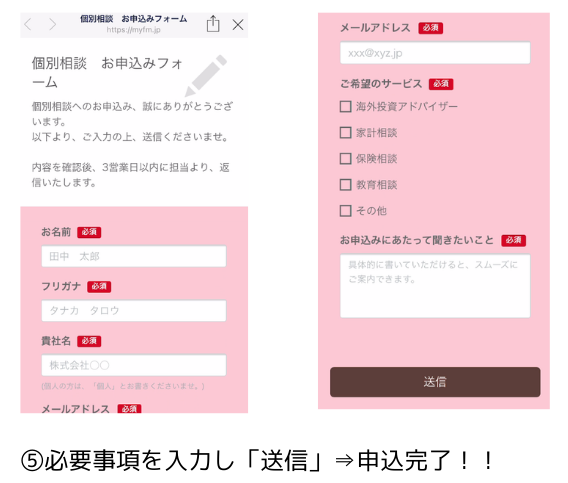

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

知られざる“3つの手数料”

販売手数料(買ったときの手数料)

YUKOこれは、投資信託を購入した際に販売会社である金融機関へ支払わないといけない手数料です。

金融機関の窓口で購入した場合、一般的に投資資金の2~3%は取られてしまいます。

「2~3%ならまあいいか…」

そう思われるかもしれませんが、もし100万円を投資した場合、買った瞬間に2~3万円を取られてしまいます。

ヤッピーくん

ヤッピーくん500万円を投資した場合は10万円以上、1,000万円を投資した場合は20万円以上かかるんだね…。

YUKOこれが高いか安いかは個人の感覚次第ですが、無視できない数字であることは確かですね。

また、金融機関は投資信託を販売するたびに、投資家からこの販売手数料を受け取ることができます。

ヤッピーくんということは、投資家には売って買ってを繰り返してもらったほうが金融機関は儲かるよね!

実際、買った投資信託の評価が下がってから「こちらに乗り換えましょう!」と営業され、売買を繰り返して、結果資産を減らしてしまったという例はあとを絶ちません。

YUKO2021年4月の日本経済新聞の記事によると2020年末時点で日本人の投資信託の平均保有期間は2.5年といった結果が出ています。

(日経新聞参照)

ヤッピーくん

ヤッピーくんみんなきっと長期での資産運用をしたいと思ってるのに、たった2.5年は短すぎるよね。

YUKO保有期間が短い理由はいろいろあるでしょうが、金融機関との上記のようなやりとりが理由の一つでもありそうね。

管理運用費用(持っている間の手数料)

YUKO投資信託へ投資をする際に見落としがちなのが、この「管理運用費用」です。

「信託報酬」とも言います。

投資信託が投資家へ販売された後、投資家の資産管理や運用など他の業務が発生することになります。

それらの業務に対する報酬として支払われる手数料がこの「管理運用費用」です。

販売手数料については、投資信託を購入した時点のみかかってくる費用なのですが、この管理運用費用については、投資信託を保有している間は毎日かかる費用です。

YUKO窓口で投資信託を購入するとより高い手数料が毎日、毎日資産から取られていくことになるのです。

ヤッピーくん資産が増えていても、減っていてもこの手数料は取られるんだよね?

YUKOそうよ。

この手数料は金融機関の窓口で購入した場合、年間で投資資金の1~2%を取られることになるのよ。

信託財産留保額(売ったときの手数料)

YUKOこれは投資信託を解約(売却)した時に支払う手数料です。

投資信託を解約する際、投資家は投資資金を現金で受け取ることになるのですが、その際、解約手続きや現金への換金作業どの業務が発生するためここでも手数料が発生することになります。

この手数料は、投資資金の0.3%ほどと、金額は小さいです。

購入時の手数料の把握をすべし

投資信託の手数料には、以下の3種類があると説明しました。

- 「販売手数料」

- 「管理運用費用」

- 「信託財産留保額」

これら全てを合わせると3%~5%以上になることもありますから、仮に100万円を預けていると1年目には3万円~5万円が手数料として取られることになります。

2年目からは管理運用費用(信託報酬)のみになるため、100万円を預けていると1万円~2万円、3年目も同様に、1万円~2万円とリターンが出ている、いないに関わらず手数料が取られ続けることになります。

YUKOつまり、100万円を3年間預けるとすれば、10万円程度はリターンが得られないと、収益がプラスにはならないということです。

ヤッピーくん金融機関の窓口で購入すると、手数料が高いと言われるけれど、こういう理由だったんだね。

YUKOそうね。

けれども、ここでお伝えしたいのは、「金融機関の商品を買ってはいけない!」ということではなく、きちんとご自身が買うものの手数料を把握しておきましょう、ということよ。

レストランに行って、美味しそうなメインディッシュを注文したくても、そこに料金が書いていなかったら頼みませんよね。

それと同じです。

ただ、金融機関の言われるがままに商品を購入して「こんな手数料がかかるなんて知らなかった!」なんてことになる前に、事前に把握しておくことが大事です。

手数料を少なくするならネット証券がオススメ

YUKOネット証券なら、駅前の立派な建物も、高い人件費も必要ありませんから手数料は安く済むのです。

買った時に発生する販売手数料を例に挙げてみましょう。

YUKO前述の通り、金融機関の窓口で買うと2~3%かかってしまうところ、ネット証券であれば多くの場合、0.1%~1%で買うことができます。

ヤッピーくん10分の1もかからないんだね!

YUKO数万円の取引なら良いのかもしれませんが、将来に備えて大きな金額を投資する予定があるならネット証券で安く取引することがオススメよ。

以下記事では、証券口座の開設方法と、オススメのネット証券会社をご紹介しています。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント