ヤッピーくん

ヤッピーくんNISAには「一般NISA」と「つみたてNISA」の2種類があるって聞いたよ。

YUKO

YUKO併用することはできないから、どちらか選ぶ必要があるわね。

ヤッピーくんどっちがいいのかな。

YUKO

YUKO「一般NISA」と「つみたてNISA」名前は似ているけれど、2つの制度の違いは結構あるのよ。

賢く資産運用をしてお金を増やしたい方に、「NISA(一般NISAとつみたてNISA)」という制度はとても強い味方です。

NISAは簡単に言うと、投資で得られた利益に税金がかからない制度のことです。

ヤッピーくん併用する方法はないの?

YUKO両方やりたいって人に、とっておきの方法をお伝えするわ。

それは、「海外直接投資」+「NISA」という組み合わせよ。

「つみたてNISA」の代わりに「海外投資」をするの。

ヤッピーくん

ヤッピーくんなるほど!海外直接投資は、「つみたてNISA」と同じで、

定額を毎月積み立てる、中長期を見据えて行う投資だったね。

YUKOもうすでにNISA口座を持っている人や

2つの制度を利用したいっていう人には、

海外直接投資を選択肢の1つにしてほしいわ。

今回は「一般NISA」と「つみたてNISA」の比較と、併用したい人に向けてとっておきの方法をお伝えしたいと思います。

・「一般NISA」と「つみたてNISA」の違いが分かる

・2つの制度がどんな人に向いているかが分かる

・2つの制度を併用したい人に向けたとっておきの方法を知ることができる

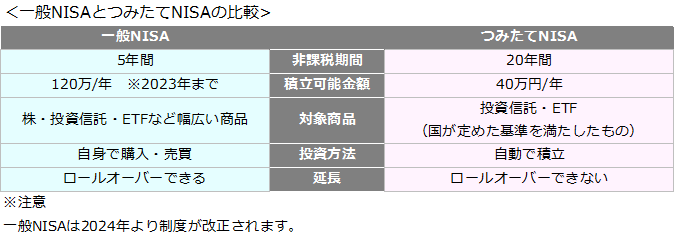

「一般NISA」と「つみたてNISA」の比較

「一般NISA」と「つみたてNISA」の違いは以下の通りです。

大きな違いは以下5つです。

- 非課税期間

- 積立可能金額

- 投資対象

- 投資方法

- ロールオーバーの可否

以下の点は共通です。

・対象者20歳以上

・最低投資金額100円~

・資金の引き出しいつでも可

・運用益が非課税対象

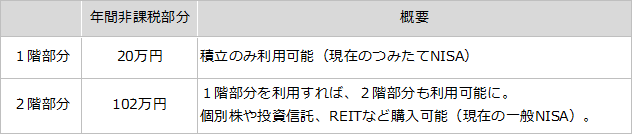

2024年から、一般NISA制度は改正される予定です。

現在の一般NISAとつみたてNISAを合わせたような制度になります(2階建て)。

1階部分と2階部分を両方利用限度額まで利用すれば、年間積立可能金額は122万円となります。

非課税期間

一般的に投資で得た利益には20.315%の税金がかかりますが、NISAではその税金が非課税となります。

「一般NISA」と「つみたてNISA」の違いとして、非課税の対象となる期間が挙げられます。

一般NISA:5年間

つみたてNISA:20年間

「一般NISA」は、開始した年から5年目の年末までの5年間が非課税期間となります。5年間の間、限度額以内であれば何度でも売買が可能です。

一方、「つみたてNISA」の非課税期間は20年です。「つみたてNISA」は、少額からの長期・積立・分散投資を目的としている制度なので、積み立て可能な期間が長く設定されています。

積立可能金額

一般NISAとつみたてNISAでは、投資ができる一年間の上限額が異なっています。

一般NISA:年間120万円

つみたてNISA:年間40万円

※一般NISAは2024年から新制度に改正。改正後は年間122万まで積み立て可能。

年間の非課税枠は翌年に繰り越すことができないので、注意が必要です。

投資方法

「一般NISA」と「つみたてNISA」では拠出方法も異なります。

一般NISA:自身で購入・売買

つみたてNISA:自動で積立

「一般NISA」は自分の好きなタイミングで投資商品の売買が可能なので、比較的自由度が高いと言えます。

一方、「つみたてNISA」はその名の通り、一定額を積み立てていく投資手法です。毎月(毎日)の投資額を自分で設定し、その金額を決まったタイミングで投資していく方法となります。

YUKO自分で買い時や売り時を判断したいか、何も考えずほったらかしで投資したいか好みが分かれそうね。

対象商品

投資商品にも違いがあります。「一般NISA」は投資方法において自由度が比較的高かったですが、投資商品に関しても「つみたてNISA」より自由度が高く選択肢が多いです。

一般NISA:株・投資信託・ETFなど様々な金融商品

つみたてNISA:金融庁が選んだ特定の投資信託・ETF

「一般NISA」は様々な金融商品から選ぶことできます(購入することのできる金融商品は金融機関によって異なります)。

一方、「つみたてNISA」は金融庁が長期・分散・積立に向いている投資信託を判断して選定しています。

初心者には金融庁が選んでくれているほうが、自分で判断する手間が省けてよいかもしれません。

逆に、投資の経験がある人にとっては、「一般NISA」のように投資商品が自由に選べた方がよいでしょう。

株式に投資がしたいという人は、「一般NISA」を選びましょう!

ロールオーバーの可否

一般NISA:ロールオーバー可能

つみたてNISA:ロールオーバー不可能

「一般NISA」ではロールオーバーという制度を使って、さらに5年間非課非課税で購入した投資信託や株式を引き続き保有することができます。

一方「つみたてNISA」では、ロールオーバーは不可能となっています。

ロールオーバーとは、5年間の非課税期間が終了した際、保有している金融商品を翌年の非課税投資枠に移行することができる制度です。

「一般NISA」に向いている人・「NISA」に向いている人

では、どんな人がどちらの制度を選んだらよいのでしょうか。具体的に見ていきましょう。

YUKO私としては、投資初心者は「つみたてNISA」、投資経験がある人は「NISA」が向いているんじゃないかと思うわ。

「一般NISA」に向いている人

- 相場を自分で判断したい人

- 投資資金が年間40万円以上ある人

- ある程度リスクのとれる人

- 短期or中長期で資産を増やしたい人

- 株式に投資して株主優待が欲しい人

「つみたてNISA」に向いている人

- 投資経験がない人

- 投資資金があまりない人

- 投資のリスクが怖い人

- 長期目線で資産を増やしたい人

- ほったらかしで投資がしたい人

ちなみに目的で選ぶなら…

株投資を始めたい→「一般NISA」

老後資金を貯めたい→「つみたてNISA」

YUKO「一般NISA」と「つみたてNISA」は全然性質が違う制度よ。

目的や好みに合わせて、選ぶといいわ。

2つの制度を併用したい人に向けたとっておきの方法

ヤッピーくんそれぞれによさがあり、両方ともやりたくなるね。

YUKOそういうときこそ、海外投直接投資がおススメよ。

つみたてNISAと性質が似ているけれど、「つみたてNISA」よりメリットがあると思うわ。

「海外直接投資」と「つみたてNISA」は性質がとても似ています。

「つみたてNISA」「海外直接投資」の主な共通点

- 定額を毎月積み立てる投資方法

- 基本ほったらかしでOK

- 中長期運用してリスクを軽減する

- 値動きに左右されないから初心者向き

「一般NISA」と「つみたてNISA」の両方をしたい人、もしくは「一般NISA」口座をすでに持っているけど「つみたてNISA」をやりたい人は、「つみたてNISA」の代わりに「海外直接投資」を選択肢に入れてみましょう。

「一般NISA」と「海外直接投資」の併用をしよう!

「海外直接投資」…中長期運用で、ライフイベントや老後資金のために備える

「一般NISA」…自由な投資先に好きなタイミングで投資をして投資を楽しむ

まとめ

投資に対する考え方は人それぞれ違うと思います。

でも情報を知っていると、選択肢が広がったり、思ってもみなかったメリットに遭遇するものです。

「一般NISA」も「つみたてNISA」もそれぞれにメリットがあり、個人で資産を形成していくにはとても強い味方になってくれる制度です。

両方のメリットを享受したい!でも、併用できないからと諦めていた方にとって、海外直接投資が一つの解決策になるのではないかと思い記事にしてみました。

YUKOまずは知ることからスタートですね。海外直接投資について、より多くの人に正しい知識が広がっていくと嬉しいです。

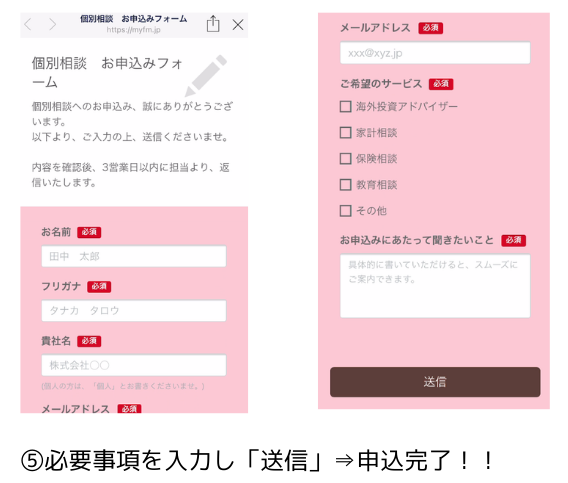

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント