「海外直接投資」って少額から始められて、毎月積み立てができるって聞いたわ

YUKO

YUKOそうなのよ

自動で積み立てられるので、手間いらずで実は初心者に向いているんです

「つみたてNISA」も少額から月々積み立てられるのよね

海外直接投資とどこが違うのかしら

YUKO投資の性質としてはとても似ているんですよ

ただ細かい違いはあるので、一緒に見ていきましょう

海外直接投資って少額から始められて毎月積み立てでできるので、「海外積立投資」とも呼ばれたりします。

「つみたてNISA」と性質は似ているものなので、2つの違いを聞かれることも少なくありません。他のサイトなどであまり比較されていないこの2つについて、違いを見ていきたいと思います。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

つみたてNISA

まずは、「つみたてNISA」についての確認からみていきましょう。

「つみたてNISA」とは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

2018年1月からスタートしました。

手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した投資信託に限定されており、初心者をはじめ幅広い年代の人にとって利用しやすい仕組みとなっています。

対象年齢:日本に住む20歳以上の人(0~19歳はジュニアNISAの利用ができます)

投資対象:投資信託への積立投資

YUKO「つみたてNISA」の特徴は、以下の通りよ

- 少額から始められる

- 投資信託の運用利益が非課税

- 非課税つみたて上限は年間40万円

- 非課税期間は投資した年から20年

- 投資信託の運用先は金融庁が審査済み

では、ひとつひとつ見ていきましょう。

少額から始められる

SBI証券や楽天証券の場合、100円から積立することが可能となっています。積立設定も1円からできます。

もちろん100円での積立はおススメしませんが、少額から投資ができるのでハードルが低く初心者さんに向いていると言えます。年間の非課税上限金額が40万円なので、毎月の積立設定額の上限は33,333円になります。

少額から投資ができるので初心者さんにおススメな一方で、月々33,333円を超える金額を積み立てたい人には少しもの足りないかもしれません。

運用利益が非課税

通常、投資信託などの金融商品に投資をして利益が出た場合、その運用利益には20.315%の税金がかかります。

その税金を20年間非課税にしてくれるのが「つみたてNISA」です。

YUKO運用利益が非課税になることが、つみたてNISAの最大のメリットよ

例えば、通常の投資で運用利益が10万円出た場合、約2万円が税金で取られてしまいます。

そうすると、10万円の利益が出ても約8万円しか手元に残らない計算になります。「つみたてNISA」で運用する場合、利益は非課税となるので10万円がそのまま手元に残ることになります。

投資信託の運用先は金融庁が審査済み

「つみたてNISA」は、金融庁お墨付きの投資信託にしか投資できない仕組みとなっています。

初心者さんが膨大な商品の中から何を選んでよいか分からないっていうときには、金融庁が長期の積立、分散投資に適している投資信託を判断してくれているので助かりますね。一方もっと多くの商品の中から選びたいという人には、物足りないラインナップかもしれません。

金融庁の判断基準

・販売手数料が無料であること

・信託手数料が一定以下であること

・毎月分配型でないこと

・原則としてデリバティブ運用をしていないこと

・顧客ひとりひとりに対して、その顧客が過去一年間に負担した信託報酬の概算金額を通知すること

YUKO上記の基準のすべて満たさなければ、許可されません

現在日本で買える投資信託の数は約6000本あります。その中でも、「つみたてNISA」 で投資可能な投資信託は193本のみになります(2020年12月23日現在「金融庁」)。また証券会社によって、取り扱っている投資信託の本数は異なります。

海外直接投資とつみたてNISAの比較

それでは実際に、「海外直接投資」と「つみたてNISA」を項目ごとに比較していきましょう。

「海外直接投資」の商品に関しては商品によって内容が変わってくるので、ここでは日本人にも契約者の多い『インベスターズ・トラスト社』という金融機関の『Evolution(エボリューション)』という商品を例にとることにします。

比較その①積立金額

つみたてNISA: 100円~年間40万円 33,333円/月

海外直接投資: 約1万円~上限なし

「つみたてNISA」は年間40万円までと決まっているので、月にすると積立金額は33,333円までとなります。一方、「海外直接投資」は上限がありませんので、より大きい金額を毎月積み立てていきたいという人には「海外直接投資」が向いています。

比較その②積立年数・運用可能期間

つみたてNISA: 積立期間20年/運用可能期間(非課税期間)20年間

海外直接投資: 積立期間5年~25年(5年単位で選択可)/運用可能期間一生涯

また「海外直接投資」の場合、非課税での運用は一生涯となります。お金を拠出する(積み立てる)期間が終わっても、所有し続けることができるので、複利の効果によってさらに資産を増やしていくことができます。

比較その③手数料

ここでは、「見える手数料」と「見えない手数料」の2つに分けて説明したいと思います。

見えない手数料

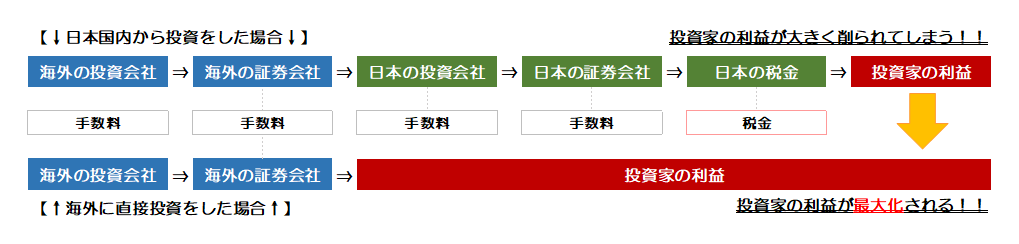

そもそも「海外直接投資」は、個人が海外の金融会社から直接商品を買うという仕組みになっています。

つまり、日本の証券会社が取り扱っている海外商品と異なり間に仲介業者が入っていないので、その分手数料が引かれずに済みます。手数料が引かれない分、投資家に利益が還元されます。

一方、「つみたてNISA」で取り扱われている海外商品の場合、間にいくつか仲介業者が入ります(下のイメージ図参照)。

海外の証券会社から日本の投資会社が商品を買い付け、日本の証券会社に卸しています。ここで仮に1%ずつ手数料が引かれているとしたら、計3%の手数料が引かれていることになります。また、実際に銀行や証券会社の窓口に行って商品を購入する場合は、人件費や場所代なんかも考慮されます。そういった手数料が引かれることで、投資家の利益は減ってしまいます

これが運用利回りの差となっているのです。

YUKO

YUKOパンフレットに載っている手数料だけみてしまうと、海外投資のほうがたくさん手数料を取られるように感じてしまうけれど、見えない手数料があることも知っておきたいですね

見える手数料

つみたてNISA: 販売手数料は0円

信託報酬は一定水準以下(例:国内株インデックス投資の場合0.5%以下)に設定

※上場株式投資信託(ETF)には販売手数料がかかる

※信託報酬とは運用管理にかかる手数料のこと

海外直接投資: ①年間管理費用 1年目から10年目 1.9% 11年目以降プランの期間中0.35%

②プラン手数料 毎月7ドル

③資産管理手数料 毎月ファンド残高の0.125%

「海外直接投資」ではどの商品も一定の手数料がかかります。

ただ、「海外直接投資」の場合、積立支払をした金額に応じた「ボーナス」がもらえる場合があります。この「ボーナス」が手数料を相殺し、さらには手数料以上となる場合があります。これは海外投資の大きな特徴と言えるかもしれません。

※積立期間内に積立の停止や拠出金の減額をすると適用外となります

比較その④投資対象・運用成績

つみたてNISA: 国が定めた基準を満たした投資信託(ETFを含む)

海外直接投資: 日本にはない高利回りの投資信託の選択が可能

これによって変わってくるのが、『運用成績の差』です。

先ほど説明をしましたが、「つみたてNISA」の場合、金融庁お墨付きの投資信託しか購入することができません。金融庁のお墨付きを得た厳選された投資信託といえばポジティブに聞こえますが、見方を変えればいろんな制約がかかっているため、パフォーマンスが悪くなり大きな運用結果は得られません。

それに対して「海外直接投資」の場合、日本にはない高利回りの投資信託を選ぶことが可能です。高利回りの投資信託とは、年利10%以上の運用成績を目指しているため、大きなリターンが見込めます。

比較その⑤資金の引き出し

つみたてNISA: いつでも積立金を引き出すことができ、手数料はかかりません。

海外直接投資: 15年以降は、手数料が掛からず引き出すことができます。

資金の引き出しに関しては、「つみたてNISA」の方が柔軟性が高いと言えます。基本、いつでも積立金を引き出すことができ、引き出す際に手数料もかかりません。

一方、「海外直接投資」では、15年経たないうちの途中引き出しに関しては手数料がかかります。商品によっては、一時的に積み立てをお休みすることができる場合もありますが、先に述べたボーナスがなくなるというデメリットが発生します。つまり、海外直接投資では15年以上継続することが一つの条件になります。

ただし、「つみたてNISA」の場合でも、「海外直接投資」の場合でも、“長期”続けることが資産を増やす大切なポイントになることに違いはありません。そのため、投資を始める際に最低でも約15年~20年は続けていくものだとういうことを理解していきましょう。

比較その⑥非課税になるポイント

つみたてNISA: 20年間運用利益が非課税

海外直接投資(オフショアで運用の場合): 一生涯運用利益が非課税

引き出しの際に税金がかかる(申告必要)

「海外直接投資」の場合、満期時・解約時に納税が必要になります。

納税については税理士に相談の上、適切に行うようにしましょう。

「オフショア投資は税金がかからない」と言われることがありますが、これは間違いです。

非課税となるのは運用時のキャピタルゲイン税(運用益にかかる税金)ですので、引き出し時には税金がかかります。

おまけ◆元本保証

「つみたてNISA」のデメリットの部分と言われているのが、元本割れのリスクがあるということです。いくら金融庁のお墨付きの投資信託を選べるとしても20年後に何があるか分かりません。これはつみたてNISAに限った話ではなく、どの投資をするにしても抱えるリスクです。

ヤッピーくん

ヤッピーくん絶対に元本割れしないってことはないの??

YUKO朗報よ♪♪

実は「海外直接投資」の商品の中には元本保証をしているものがあるの

「海外直接商品」の中には、15年間積み立てをすると元本の140%が保証がされたり、20年間積み立てをすると160%保証されたりする商品があります。15年、20年積み立てることを前提に、絶対に元本割れしたくないという人にはおススメです。

YUKO学資保険代わりに“教育資金”として、この元本保証の商品を選ぶ人が多いんですよ~

まとめ

「つみたてNISA」と「海外直接投資」、ざっくりと比較してみましたがどちらがお好みでしょうか。

高い利回りが見込めるけれど、まだまだ一般的に知られていない「海外積立投資」。政府が指定している投資信託ということで安心感が得られる「つみたてNISA」。好みは分かれると思います。

堅実に資産を増やすためには、どちらも初心者に向いている投資手法です。

YUKOどちらを選択しても長期運用が鍵になるので、始めたいと思ったときにその時にスタートすることをおススメします

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント