海外投資を始めたい!

でも、どの金融商品を選べばいいか分からないわ

「実際に海外投資を始めたい」って思っても、日本では海外金融商品の情報を手に入れることは難しく、どんな商品があるか分からなかったりしますね。

注意:銀行や保険会社で購入できる「ドル建て」などの商品は海外の金融商品ではありません

YUKO

YUKO投資初心者さんが最初に検討すべき金融商品は「海外投資信託」よ

そう、投資初心者さんが最初に検討すべき海外の金融商品となるのが「海外投資信託」です。

月々2~3万円からスタートできるので、初心者さんに向いていますし、

実際に日本人が最も多く契約している海外投資商品が「海外投資信託」なのです。

ただ何も考えないで海外投資信託を選んでしまうと、失敗してしまう可能性があります。

しっかりと正しい手順を踏んで、自分にあった商品を選んでいきましょう。

このブログの記事では、「海外投資信託」を「海外直接投資」という呼び方でも紹介していますが、実際には同じものを意味しています。

海外投資信託の仕組み

海外の投資信託は日本の投資信託と同様に、「毎月〇円を積み立てる」という仕組みになっています。

金融機関は投資信託を通して多くの顧客からお金を集め、世界中の金融商品を購入しています。つまり私たちは海外投資信託を購入するだけで世界中に分散投資していることになるのです。

実際にはファンドマネージャーと呼ばれる運用のプロが、金融商品の売り買いを指示しています。海外の金融機関のファンドマネージャーはとても優秀で長期にわたって高いパフォーマンスを出し続けています。

また、オフショアと呼ばれる税金がかからない地域で運用されていることも、海外投資信託が支持されている理由です。

あまり印象にないかもしれませんが、運用中に税金が取られるのと取られないのでは、最終的な資産価値に大きな差が出てしまうのです。

具体的な例で見てみましょう。

例:毎月の積立金額:5万円

運用期間:25年

平均運用成績:10%

・オフショア地域の場合 ※運用中にキャピタルゲイン税がかからない

⇒25年後に6,220万円

・日本の場合 ※運用中にキャピタルゲイン税がかかる

⇒25年後に4,554万円

こちらのサイトを使って計算しています↓

表の通り、毎月5万円を年率10%で、オフショア地域で25年間運用をすると、資産は6,220万円になります。一方、同じ条件のもと、日本で25年間運用をすると、資産は4,554万円になります。

キャピタルゲイン税があるとないとでは、最終的に1600万円以上もの差がでるのです。

それほど、運用中に税金がかからないことは大きなメリットになります。

海外投資信託の選び方

では、実際にどのように海外投資信託を選んだらよいのでしょうか。

ステップごとに説明していきます。

YUKO海外投資信託を選ぶときに最も大切なことは、信頼できる正規代理店を見つけることよ

自分で海外投資信託を見つけること、そしてその商品の良し悪しを見分けることは困難です。

必ず信頼できる正規代理店から優良な海外投資信託を紹介してもらいましょう。

信頼できる正規代理店は、以下4つの条件を満たしていることを基準に選びましょう。

- 海外の金融機関と直接業務提携をしている

- ファイナンシャルプランナーやプライベートバンカーなどの資格を有している

- 海外投資、海外直接投資の商品のデメリット、リスク、手数料について説明してくれる

- 担当者自身が海外投資を経験している

正規代理店から日本人が購入できる海外金融機関を教えてもらいましょう。

日本人が契約できる海外金融機関は限られており、必然的に選択肢が絞られます。

代理店から、金融機関の信頼性や特徴を聞いたうえで慎重に選ぶようにしましょう。

日本人が契約できる主な海外金融機関

・RL360° ・PREMIER TRUST ・Investors Trust ・FTLife ・Sun Life ・METIS など

金融機関が決まったら、いよいよ投資信託(商品)を決めます。

投資信託(商品)によって積立期間、手数料、ボーナスなどが異なるため、代理店と相談しながら自分の理想に合った契約内容を選ぶようにしましょう。

海外投資は基本長期で積み立てて運用することでメリットを享受できるものです。

無理せず長期間積み立てられる金額を設定しましょう。

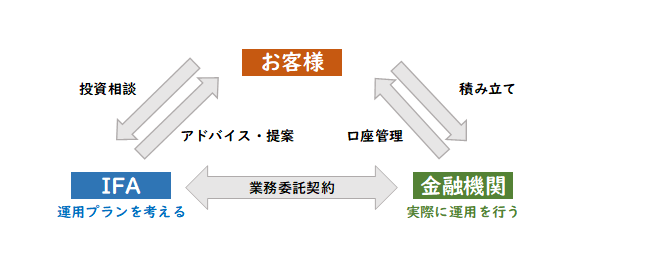

投資信託が決まったら、最後にIFAを決めましょう。

IFA(Independent Financial Adviser)とは、独立系ファイナンシャルアドバイザーのことです。

特定の金融機関に属さず、独立・中立的立場から顧客に資産運用のアドバイスを行う専門家です。このIFAが運用の指示を行います。ファンドマネージャーが所属しているのもIFAになります。

全体の関係性を示すと、下図のようになります。

この関係図を簡単に説明すると、

投資者は、金融機関の提供する商品を選択し、契約し、お金を積み立てていきます。

積み立てられたお金は、金融機関と業務提携しているIFAが運用を行って増やしていきます。

また、金融機関もIFAも海外の会社であるため、原則として紹介者(正規代理店)を通さなければ契約することができません。

YUKOよいIFAを見分けるポイントを挙げてみるわね

IFA選びのポイント

- きちんと運用成績が出せているのか

- 長期でサポートしてくれるのか

- 日本語が通じるか

信頼できる正規代理店に、ベストなIFAを紹介してもらいましょう。

まとめ

ここまでのお話で、実際に海外投資信託を契約するまでの流れがご理解いただけたかと思います。

また、自分で海外の金融機関と直接契約するのはかなり難しいということも実感できたのではないでしょうか。

やはり、海外投資信託を購入するためには信頼できる正規代理店から紹介してもらうしかありません。

そのような代理店と知り合うことができるれば、海外投資に失敗せずに運用を始めることができます。

最後に、「海外投資で失敗しないコツ」についてお伝えします。

- すぐに資産が増えることを過度に期待しない

海外投資は利回りのよい商品ですが、月々の積立金額が少ないと短期間で急に資産は増えません。

10年~25年という時間をかけてじっくり増やしていくことをイメージしておきましょう。 - 金融商品の手数料をきちんと把握する

海外直接投資の場合、日本の金融商品のように間に仲介業者を挟まないため、その分の手数料は抑えられます。

しかし、どんな金融商品でも信託報酬など運用に対する手数料はかかります。

手数料に関してもきちんと把握してから、海外投資をスタートするようにしましょう。 - 契約後のフォロー体制を確認する

これが結構大切なポイントです。

契約したはいいけれど、その後担当者と連絡がとれなくなってしまったということになっては、困りますよね。

海外投資は始めてみて、分からないことや聞きたいことが出てきたりするものです。

アフターフォローがしっかりあることを確認してから、運用を始めましょう。

ヤッピーくん

ヤッピーくん自分の資産を守るためにも、信頼できる正規代理店を探さないといけないんだね

YUKO

YUKOご興味のある方はお気軽にコメント・お問い合わせくださいね♪

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント