私は今更ながら確定拠出年金の掛け金を減額することにしました。

その考えに至ったのは、「確定拠出年金実態調査結果」という調査報告を読んだからです。

調査報告を読んで、これなら別の運用のほうがいいのではと正直感じました。

では一体「確定拠出年金実態調査結果」とは、どういったものだったのでしょうか。

「確定拠出年金実態調査結果」とは

確定拠出年金実態調査結果

「企業年金連合会」という団体が毎年調査をして発表している、企業型確定拠出年金の実態を集計をしたものです。

調査の概要

※資料は、2019(令和元)年度決算確定拠出年金実態調査結果(概要)から抜粋しています。

■目的

確定拠出年金制度の運営状況を統計的に把握し、事業主の制度運営上の参考に供するとともに、制度の普及及び発展に資することを目的に実施。

■対象

企業型年金の代表事業主2,000件

■回答数

684件(回答率34.2%)

■実施時期

2020年12月7日~2021年1月8日

YUKO

YUKO回答率が34.2%ってことろが少し気になるわ。

調査結果

以下のような項目が、調査結果として集計されています。

- 継続続投教育(実施率・内容)

- 想定利回り

- 運用商品

- 運用利回り

継続投資教育

企業型確定拠出年金を実施している事業主は、継続的に加入者に投資教育を実施することが求められているようです。

どれくらいの企業が投資教育を行い、研修内容はどんなものになっているのでしょうか。

■実施率

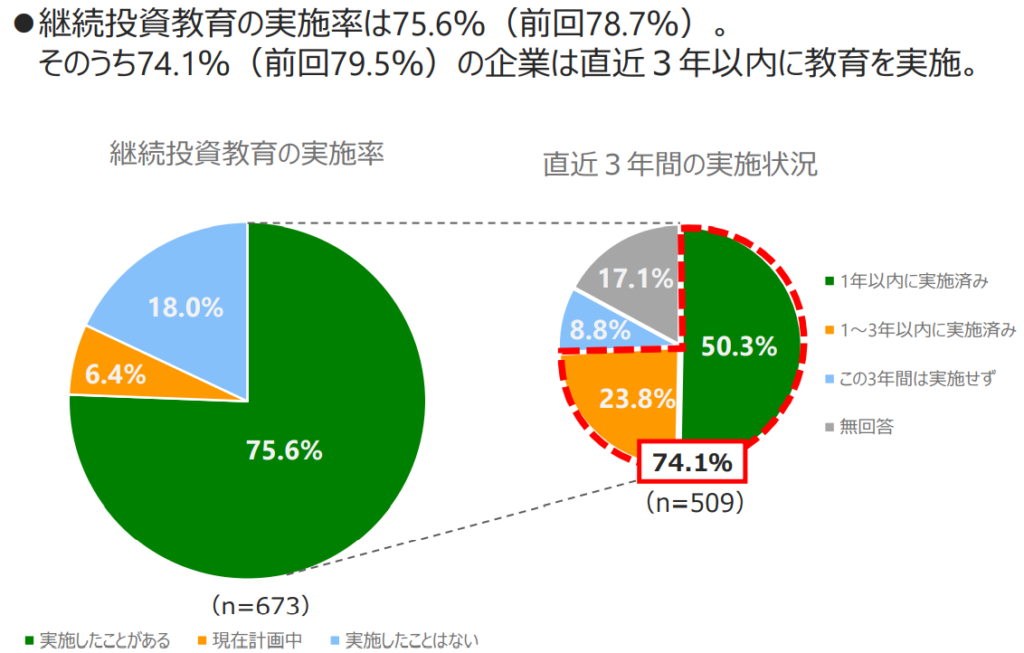

調査報告によると、継続投資教育の実施率は75.6%。

そのうち74.1%の企業は直近3年以内に投資教育を実施していると報告されています。

■内容

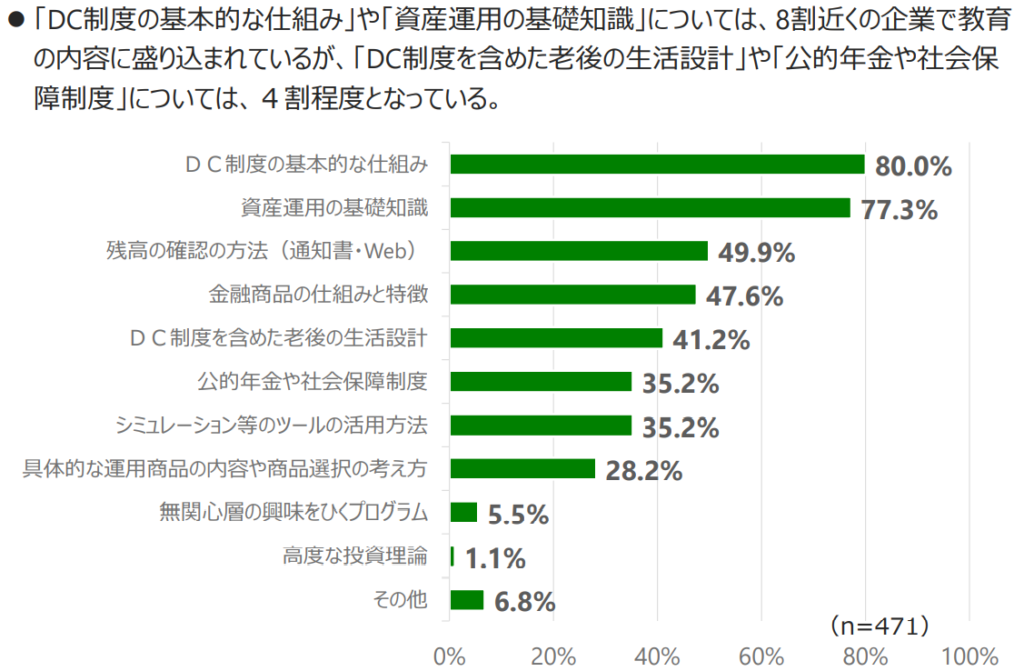

以下のような研修内容を実施しているようです。

「資産運用の基礎知識」「金融商品の仕組みと特徴」「具体的な運用商品の内容や商品選択の考え方」などがあります。

ヤッピーくん

ヤッピーくん続投教育の中には、こんなにたくさんの内容が含まれているんだね!

YUKO実際に企業がきちんとこのような研修をしていたら素晴らしい内容ね。

ヤッピーくんYUKOさんの会社は実施していなかったの?

YUKO私の会社は確定拠出年金制度自体はあったけれど、研修はなかったわ。

ヤッピーくんだからこの報告書をみて、疑問を抱いたんだね。

YUKO次の運用利回りや運用商品を見てみると、投資教育がどの程度役立っているのかよく分かるんじゃないかしら。

運用利回り

今回の調査報告の中で一番気になった内容です。

まずは想定利回りから見てみます。

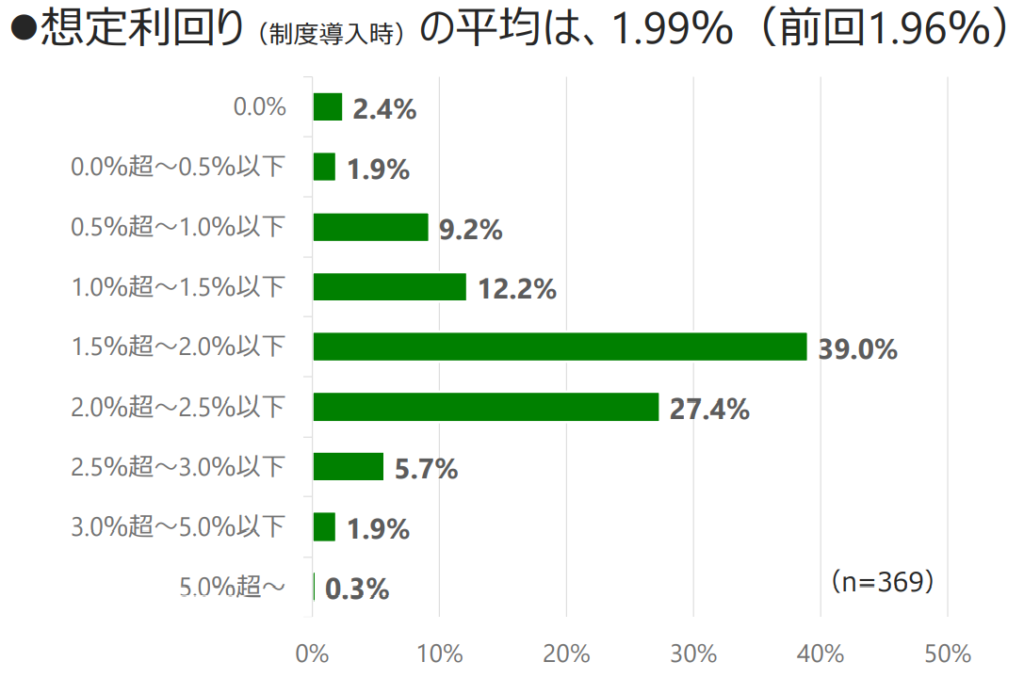

■想定利回り

想定利回り「1.99%」とは「この利回りを維持できれば制度移行前の退職給付の金額と同様になる」という意味の数字を現しています。

■運用利回り

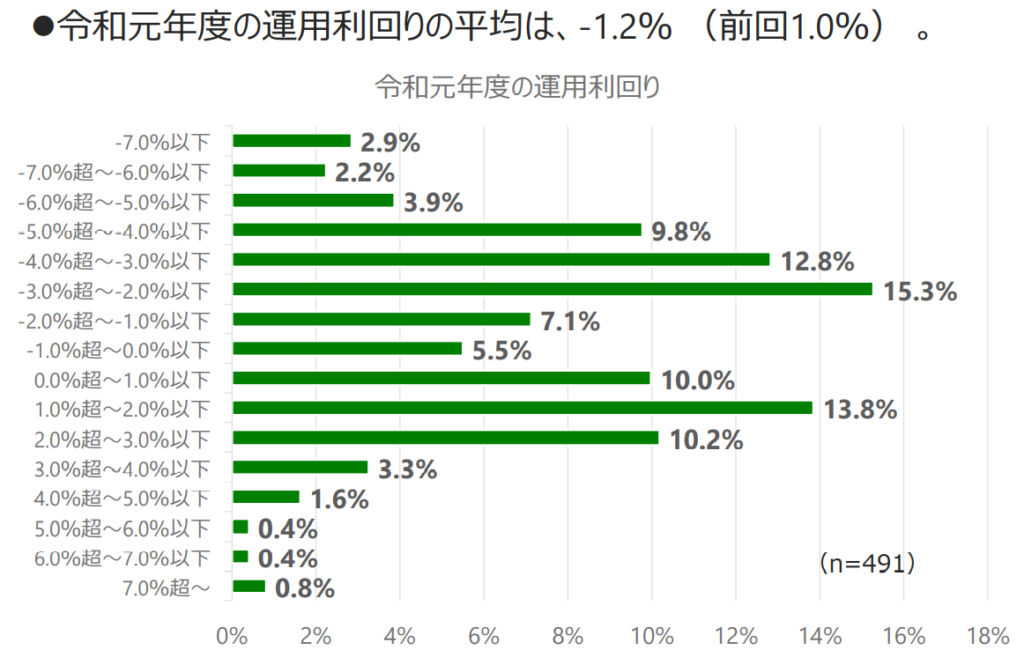

続いて実際の運用利回りです。

令和元年(2019年)の運用利回りは、平均「-1.2%」とのことです。

ヤッピーくん-1.2%?!

コロナショックの影響とか?

YUKO少しはコロナショックの影響を受けているかもしれないわね。

でも運用利回りが低い理由は、それだけではないわ。

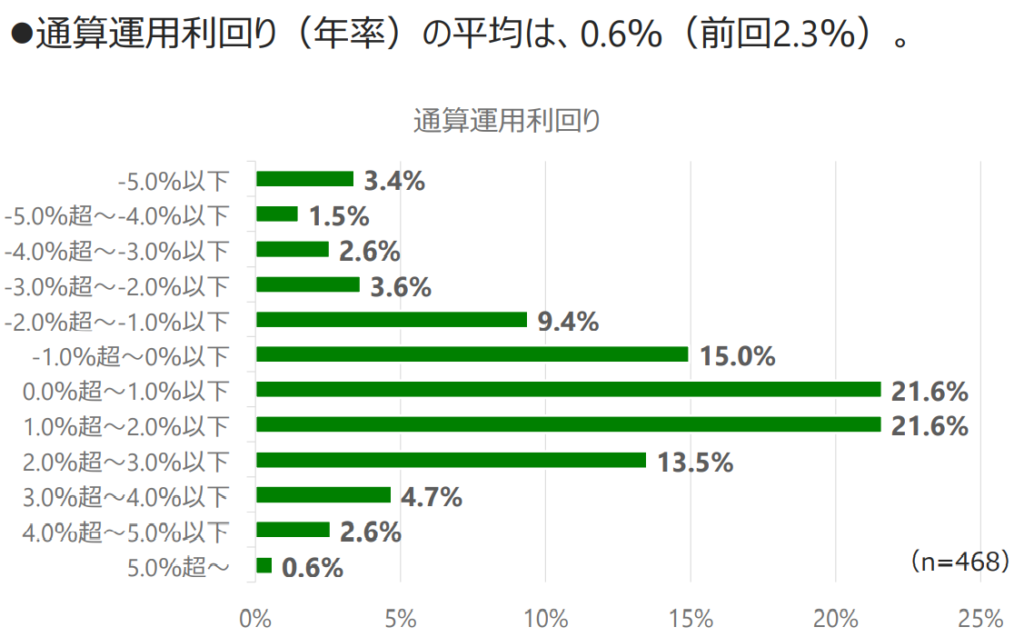

こちらは通算の運用利回りです。平均は「0.6%」です。

通算の運用利回りの平均は「0.6%」。

これは前出の想定利回り「1.99%」を下回る数字となっています。

想定利回り「1.99%」は「この利回りを維持できれば制度移行前の退職給付の金額と同様になる」基準の数字だとお伝えしました。

それに対しては平均が「0.6%」。想定利回り「1.99%」より低い数字となっています。

これは、確定拠出年金の加入者の中には、自分の退職金を減らす「損」をしている人がいることを表しています。

ヤッピーくん良かれと思って加入しているのに、退職金を減らしているなんてビックリだよ

継続投資教育がきちんと実施されていれば、もっと結果はよくなるはず。そう考えされられる報告書の内容です。

運用利回りが低い理由は、次の指定運用の選定状況にあるのではないでしょうか。

指定運用の選定状況

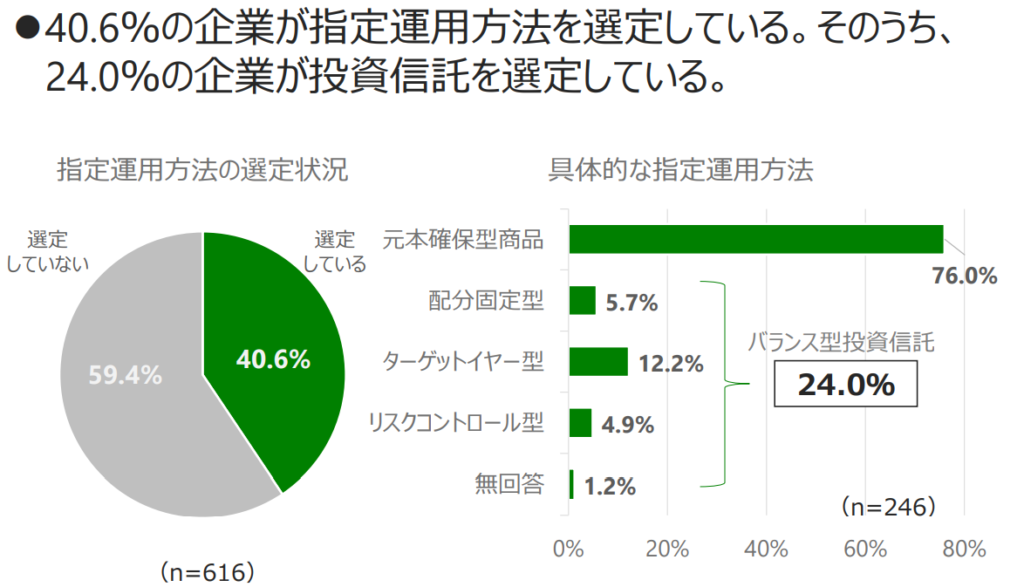

指定運用の選定状況を見てみましょう。

指定運用方法とは、いわゆるデフォルトファンドのことで、加入者が運用指図を行わない場合に、自動的に適用される運用方法のことです。

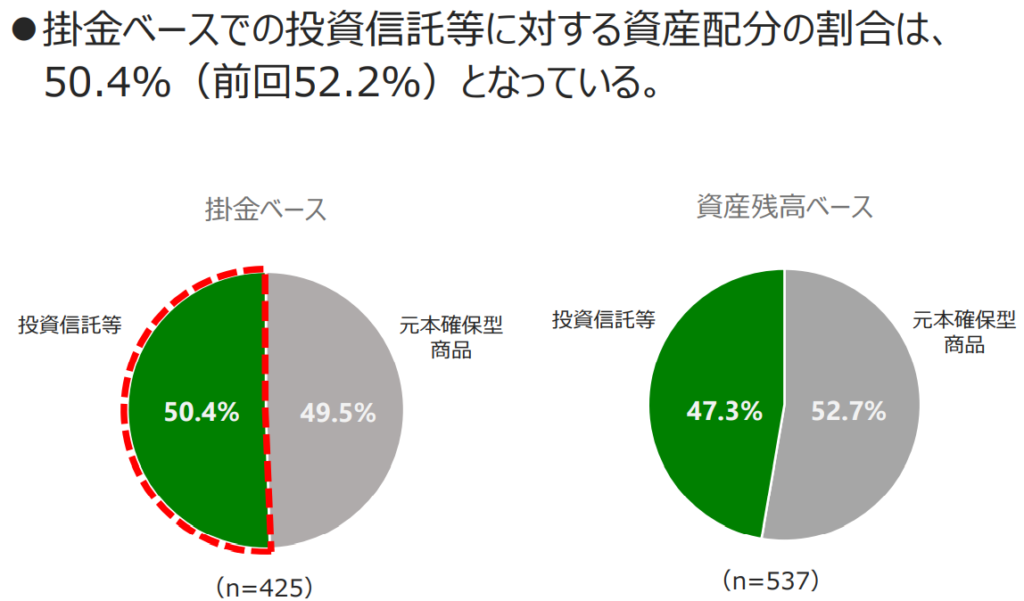

約4割の企業が指定運用方法を選定しており、そのうち76.0%の企業が「元本保証型商品」を選んでいます。

定期預金などの元本確保型商品では金利がほとんどゼロに近いので、運用結果が振るわないのも頷けます。

ただし加入者の掛け金ベースでは、「元本確保」と「投資信託等」の割合はほぼ五分五分になっています。

この結果から読み取れるのは、投資知識がある人は自分で運用先を選定し一定の運用成績を出しているということ。

それに対して、投資の知識のない人や会社任せにしている人は、利回りの低い商品を選んでしまっているということです。

YUKOこういったことを知らないと、自分の退職金を減らしてしまうことにつながるわ。

これを機に、運用先を見直してみるといいかしれないわね。

調査結果を見て私がとった行動

今回の調査結果を見て、今更ながら確定拠出年金の拠出額を会社に減額申請しようという結論に至りました。

もちろん確定拠出年金の運用先を変更して継続する道も考えました。

しかし、

・原則60歳まで引き出しができない

・確定拠出年金の税制メリットを考慮しても、よりよい投資先を見つけた

上記の点から、確定拠出年金の拠出額を減らそうと思います。

この調査結果を見て、何を感じるか、どう行動するかは人それぞれです。

ただ、現在の日本では学校でも会社でも金融教育がされないというのが現状です。

学ぶ機会がないのであれば、自分で学ぶしかない!

この調査報告で、あたらめて日本における金融教育の乏しさと、金融知識を身につける大切さが、身に染みて分かりました。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント