子どもがいれば必然的にかかる教育費。

中でも一番まとまったお金が必要になるタイミングは大学進学時です。

基本的な貯め方はいくつかありますが、いったいどんな方法がよいのでしょうか。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

基本的な貯め方

基本的な貯め方としては、以下4つの方法があります。

- 預貯金

- 学資保険

- ジュニアNISA

- 海外投資

ヤッピーくん

ヤッピーくんYUKOさんのお友だちは、預貯金で貯めたり、学資保険に入っている方が多いんだよね!

YUKO

YUKO最近いとこが投資の勉強を始め、子どものためにジュニアNISAを始めたと言っていたわ。

少しでもお金を増やしたいと考える方にはジュニアNISAという選択もあるようね。

私はというと、海外に直接投資をして教育資金を準備しています。

それぞれの方法にメリット・デメリットがあり、向き・不向きがあると思います。

実際に比較をして、自分に合った方法を見つけてみましょう。

預貯金

ヤッピーくん

ヤッピーくん周囲の話を聞いていると、教育費を貯金して貯めているという方が結構いるみたいだね。

勤め人をしている場合、以下のような預金方法があります。

- 財形貯金

- 社内預金

- 銀行預金

財形貯金や社内預金は給与からの天引き先取り預金で、自動で確実に貯められる仕組みを作ることができます。

手軽にできて、元本割れがないのがメリットです。

社内預金は企業が優秀な人材を確保するために福利厚生の一環として導入されていますが、導入している会社は年々減少傾向にあるようです。

社内預金の金利は最低でも0.5%を定められているので、制度を使いたい人はまず自分の会社の制度を確認してみることですね。

ヤッピーくん銀行預金に関しては、現在の主要な銀行の金利は0.001%だよね。これじゃ正直、お金を預けていても増えないよね~

YUKOそうよ。少しでも金利のよい銀行を使って増やしたいということであれば、あおぞら銀行やauじぶん銀行がオススメよ。

あおぞら銀行やauじぶん銀行は、普通預金の金利が「0.2%」なので、大手の主要銀行と比べると多少は有利になります。

学資保険

学資保険は、教育資金を準備するための貯蓄型保険です。

特徴としては、以下のものがあります。

- 税制面で優遇がある

- 返戻率が100%を超える場合がある

- 親に万が一のことがあった場合、以降の保険金払込が免除され、満期になれば満額の給付金が受け取れる

返戻率が100%以上となることもありますが、逆に元本割れする場合もあります。

かつては人気があった学資保険ですが、返戻率が低く、税制優遇もそこまで大きくはないため、最近では人気が下火になってきていますね。

親が亡くなった場合の「保険料の免除」を重視するのであれば、「保険」と「貯蓄」を分けて考えて「掛け捨て保険」+「投資」という選択をすることもできます。

YUKOひと昔前に流行った学資保険ですが、個人が始められる投資商品も増えてきている今、学資保険に加入するメリットはあまりないのではないかと思います。

ジュニアNISA

ジュニアNISAは、年間80万円まで運用できる非課税制度です。

特徴としては、以下のものがあります。

- 運用中の売却益や配当金は非課税

- 運用次第では+αが見込める

- 2023年で制度が中止(2年間+80万円=160万円分は枠が使える)

ヤッピーくん運用で得られた利益に課税がされないという点が最大のメリットだよね。

YUKO正解!ただデメリットとしては、100%プラスになるという保証がない点が挙げられるわ。

しかし、このデメリットの部分は長期運用をすることである程度解消できます。

まとまった教育費が必要になるのは、大学に入学してからです。

生まれたての赤ちゃんが大学生になるまで、18年ほどあります。

長期間運用することでデメリットが払拭できるのであれば、銀行貯金や学資保険を使って教育資金を準備するよりも、ジュニアNISAなどの「投資」を取り入れていった方がメリットは大きいと思います。

海外投資

ヤッピーくんYUKOさんは海外(直接)投資で教育資金を準備しているんだよね?

YUKOそうよ。娘が2歳の時に海外投資をスタートしたわ。

私が投資しているプランの一番のメリットは元本が確保されている点です。

学資保険もジュニアNISAも、預けたお金は保険会社や証券会社によって運用されます。

つまり、運用成績によってはプラスにならないことも考えられます。

海外投資に関しても同じことが言えるので、必ずしもプラスなるとは限りません。

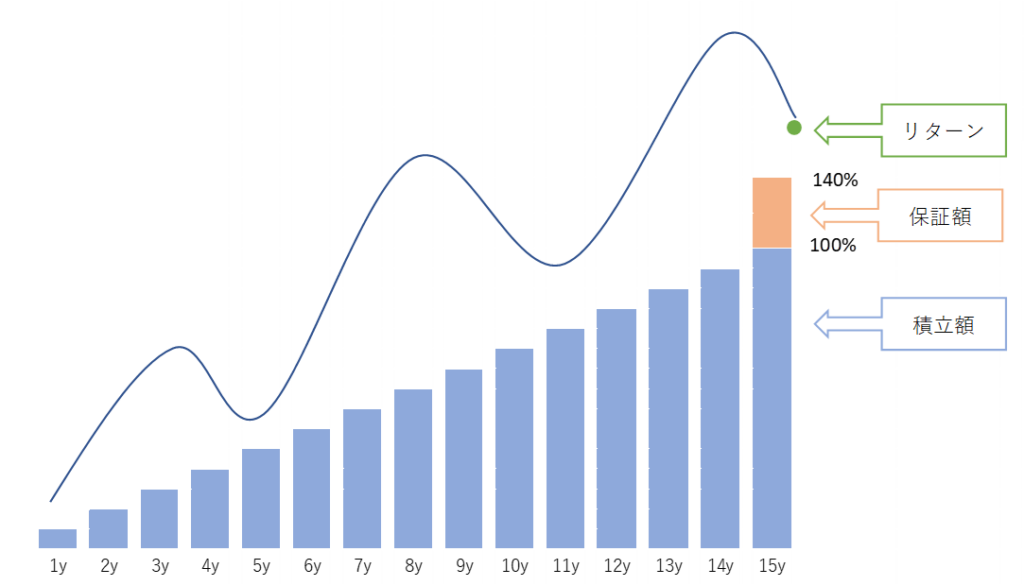

しかし私が選んだ「元本確保付きプラン」に関しては、投資した元本の140%または160%の元本確保が保証されます。

(15年積み立てた場合…140%の元本確保、20年積み立てた場合…160%の元本確保)

例で見てみましょう。

毎月2万円を15年または20年間積み立てたとします。

毎月2万円を15年積み立てた場合、投資金額は360万円になります。

この場合、たとえ15年後に株価が暴落したとしても、504万円は返ってくるわけです。

同様に、毎月2万円を20年積み立てた場合は、投資額480万円に対して768万円は返ってきます。

さらに運用成績が良かった場合は、140%もしくは160%以上のリターンが見込めます。

イメージとしてはこんな感じです(15年140%保証の場合)。

引き出し時に暴落があった場合、元本がマイナスになることがないので安心です。

ヤッピーくん元本確保があると安心だね。しかも結構な金額が保証されているね!

YUKO私たち日本人は「元本確保」というワードが好きだから、この商品は日本の方から人気みたいなのよ。

まとめ

教育費は確実に準備したいものです。

ヤッピーくんせっかく毎月コツコツ積み立てて、結果元本割れなんていうことが起こったらシャレにならないよね!

YUKOそうよ。

だから私は元本確保が付いた投資商品を選んだのよ。

基本国内の証券会社を通した投資商品には元本確保というものがついていませんが、海外に直接投資をすると元本確保のプランが選ぶことができます。

ヤッピーくん

ヤッピーくん海外投資で教育資金を貯める方法について、もっと詳しく知りたいという方は、LINEよりお問合せくださいね!

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント