YUKO

YUKO今回は「つみたてNISA」と「iDeCo」について見ていくわ

ヤッピーくん

ヤッピーくん最近よくその2つの名前を聞くよ

YUKO「つみたてNISA」も「iDeCo」も海外投資と同じで、長期で続けることが極めて重要なのよ。こういった投資は、未来の自分に仕送りをするイメージね!

ヤッピーくん未来に自分への仕送りか!将来、過去の自分に感謝する日が来るかもね♪

「つみたてNISA」も「iDeCo」も基本的な仕組みは同じです。

株や債券などに投資する投資信託などを、毎月1回など定期的に定額で買い付けていくという仕組みです。

どちらも将来に向けてお金を積み立てる制度で、税制面でメリットがあります。

「つみたてNISA」と「iDeCo」はそれぞれ管轄している省庁が違うため、制度に違いがあります。

ヤッピーくん

ヤッピーくん結局どっちがいいのかな?

YUKO結論から言うと、老後資金は「iDeCo」。それ以外(特に若年層)は「つみたてNISA」が向いているって思うわ。

さっそく2つの違いから見ていきましょう。

・「つみたてNISA」と「iDeCo」の違いが分かる

・2つの制度がどんな人に向いているかが分かる

・YUKOの見解が分かる

つみたてNISAとiDeCoの比較

「つみたてNISA」と「iDeCo」は表にしていみると、違いが分かりやすいです。

大きな違いは、資金の引き出しです。

「つみたてNISA」はいつでも引き出し可能ですが、「iDeCo」は原則60歳まで引き出せません。

また非課税対象では、「iDeCo」は運用益に加えて、掛け金や受取時にも税制優遇があります。

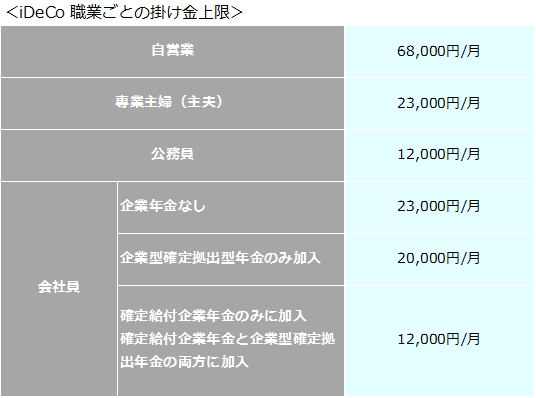

個人的には、「利用限度額」も気になるところです。

「つみたてNISA」は一律で年間40万円、月33,333円と決まっています。一方「iDeCo」は職業ごとに異なります。

職業ごとの掛け金上限は以下のようになっています。

余剰資金がたくさんある場合は、もっと多くのお金を積み立てたいと思うかもしれません。

少額から積立てスタートしてお金が増え始めると、「もう少し拠出金を増やしたいな」という気持ちなったりもします。そんな時は表のような掛け金が上限だとちょっと物足りないかもしれませんね。

・拠出金の引き出し

・税制優遇

・利用限度額

「つみたてNISA」に向いている人・「iDeCo」に向いている人

では、どんな人がどちらの制度を選んだらよいのでしょうか。具体的に見ていきましょう。

YUKO私としては、若年層は「つみたてNISA」、目的が老後資金って決めているなら「iDeCo」が向いているんじゃないかと思うわ。

「つみたてNISA」に向いている人

- ライフイベントの資金準備ができていない人

- とりあえず少額から始めてみたい人

- 50歳半ば以降の人

- 収入の増減が大きい自営業者やフリーランスの人

①ライフイベントの資金準備ができていない人

「つみたてNISA」の最大のメリットは引き出しが自由であるということです。

そう考えると、これから結婚や住宅購入などのライフイベントがあり、都度資金が必要になる場合は「つみたてNISA」の方が向いていると言えます。

②とりあえず少額から手軽に始めてみたい

・いくらから投資が可能か

iDeCo:月50,000円~

つみたてNISA:月100円~

・申し込み方法

iDeCo:申込書類のやり取り必要

つみたてNISA:オンライン

まずはお試し感覚で少額から始めたいというなら、「つみたてNISA」がおススメです。

申し込みに関しては「iDeCo」は郵送で書類のやりとりをするため、結構時間がかかります。オンラインでサクッと始めたい人には「つみたてNISA」が向いているでしょう。

③50歳半ば以降の人

「iDeCo」は掛け金を60歳までしか拠出できません。

仮に55歳で「iDeCo」を始めたとしても、5年後の60歳からは「つみたNISA」に移行しなければならないのです。

それに対して、「つみたNISA」では加入年齢に上限はありません。

55歳から始めて最長20年間、75歳まで積み立てすることが可能です。

④収入の増減が大きい自営業者やフリーランスの人

前述したように「つみたてNISA」は引き出しに制限がかかりません。

収入が不安定な場合や安定した収入が見込めない場合は、いざという時に引き出せない「iDeCo」より、換金可能な「つみたてNISA」が向いていると言えます。

「iDeCo」に向いている人

- 積み立て投資の目的が老後資金作りと決まっている人

- 退職金がない会社に勤める(または退職金が少ない)

- 収入が安定している自営業・フリーランスの人

①積み立て投資の目的が老後資金作りと決まっている人

老後資金のためにお金を積み立てておきたいと考えている人にとって、60歳まで引き出せないことは逆にプラスになるかもしれません。

途中で引き出すことなく、まとまった老後資金を作ることができます。

②退職金制度がない会社に勤める(または退職金が少ない)

受け取り時に、退職金として積み立てたお金を一括で受け取る場合、「退職所得控除」が受けられます。

退職所得控除は大きいですね。

例えば、30年間掛け金を積み立て一時金で受け取る場合、1,500万円まで非課税となります。

③収入が多く安定している自営業・フリーランスの人

いざという時に引き出す必要がないため、60歳まで原則引き出し不可ということがデメリットになりません。

また自営業の場合、月68,000円まで掛け金に回すことができるので、十分に老後資金を形成できそうです。

「iDeCo」は、「つみたてNISA」以上税制面でメリットがあるとお伝えしました。

運用益が非課税になる点は「つみたてNISA」と同じですが、 さらに掛け金や受取時にも税制優遇があります。

この点から、掛け金が高く、退職金がない人に向いていると言えます。

やはり「iDeCo」は、安定した収入のある自営業者の老後資金作りに適した制度ですね。

ただ、税制面ではその性質上、注意しなければならない点もいくつかあります。

・他の控除を受けられない場合がある

(住宅ローン控除を受けたい場合は要注意)

・受取時に課税対象となる場合がある

(退職金がある場合、退職所得控除を受けられない場合がある)

YUKO「iDeCo」の税制優遇はけっこう複雑よ。

ちゃんと自分で調べないと、損をしたりしてしまうので注意が必要ね。

まとめ(私の見解)

ヤッピーくんYUKOさんは結局どっちがいいって思うの?

YUKO同じような性質をもつ投資で考えたら、私なら断然「海外直接投資」を選ぶわ。

ヤッピーくん

ヤッピーくん結局、そっちなんかーい!

YUKOなんかキャラが変ったわね、ヤッピーくん。

私が海外直接投資を選ぶ理由は、以下の通りよ。

- 掛け金に上限がない

- 引き出しが「iDeCo」ほど不自由ではない

- 高い運用力の商品を選ぶことができる

- 一生涯運用をすることもできる(拠出のタイミングを自分で決められる)

- 一生運用利益が非課税

過去に「つみたてNISA」と海外直接投資の比較をした記事を書いているので、詳しくはこちらを参考にしてくださいね↓

YUKO

YUKOあと私は「NISA」口座を開いているから、「つみたてNISA」はできないのよね。

「つみたてNISA」と「NISA」は併用不可です。

「iDeCo」と「つみたてNISA」、「iDeCo」と「NISA」は併用ができます。

「つみたてNISA」も「iDeCo」も税制メリットがある、投資初心者にやさしい非常によい制度だと思います。

どちらがいいか迷っている人は、これをきっかけに選択肢の中に「海外直接投資」を入れてみてください。

自分にとってメリットとなるポイントが見つかるかもしれません。

ヤッピーくん

ヤッピーくん投資の考え方は人それぞれ。

知らなくて損をする前に、広い視野をもって選択肢を広げてみることも大事だってことだね♪

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

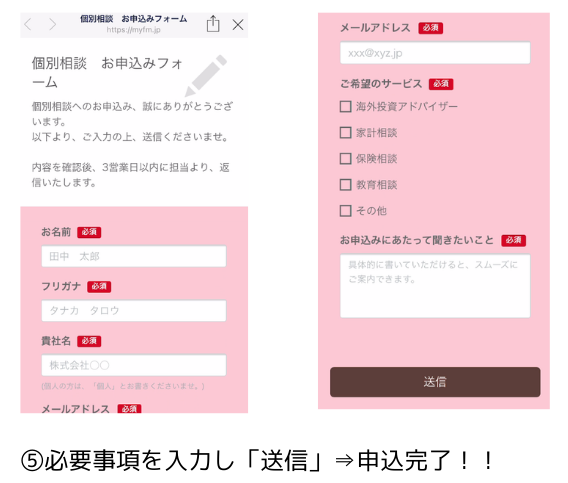

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント