最近アジア展開を開始し、契約している日本人も増えてきているドミニオン(DOMINION)。

YUKO

YUKO特徴の一つとして、「手数料の安さ」が挙げられます。

ヤッピーくん

ヤッピーくん手数料ってなんだか難しそう…。

YUKOドミニオンの手数料はいたってシンプルなの。

今回はこの手数料について、少し掘り下げてみるわね。

積立投資にかかる手数料について

手数料の種類

積み立て型ファンドである「マイセービングストラテジー」の手数料は、以下の2つです。

- Set-up fee(口座開設費用)

- Monthly cost(毎月の運用管理費用)

従来の海外積立商品には、

- ポリシー手数料

- 管理手数料

- 運用手数料

- 初期口座手数料

など、複数の手数料がありました。

それと比べると非常に単純で分かりやすいですね。

細かく見ていきましょう。

実際にかかる手数料

一つ目は「Set-up fee」です。

こちらは、口座を開設する際に発生する費用です。

初回のみで、25ドルとなっています。

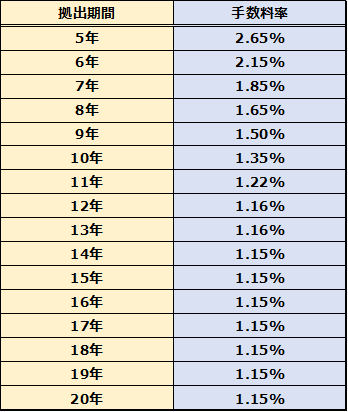

そして二つ目は、毎月の運用管理費用である「Monthly cost」です。

下表をご覧ください。

毎月の投資金額に対して、上記の手数料が支払われます。

契約時に決定した拠出期間に応じて、手数料率が異なります。

「Set-up fee」は初回のみだけですから、基本的にはこの「Monthly cost」1種類と考えて良いです。非常にシンプルですね。

ちなみに、一括拠出型ファンドの「マイインベストメントストラテジー」も、「Set-up fee」は25ドルです。

「Monthly cost」が、5年目までは拠出元本の1.6%、6年目以降は総資産額の1%となっています。

他の海外積立商品にあって、ドミニオンにないもの

YUKO他の海外積立商品にあってドミニオンにないものは以下の2つよ。

- 「死亡保障」がない

- 「ボーナス」がない

「死亡保障」がない

以前の記事で、「ドミニオンは保険商品ではなく投資信託である」と説明をしています。(以下記事参照)

他の海外積立商品は、保険商品という性質上「死亡保証金」があります(評価額の101%程度)が、投資信託であるドミニオンにはこれがありません。

「ボーナス」がない

また、海外積立商品のメリットの一つでもある「ボーナス」もありません。

ヤッピーくんあれ?ボーナスはあるほうがいいんじゃないの?

YUKOこれは考え方によるところね。

海外積立商品の特徴である「ボーナス」は投資家にとってはメリットのひとつであり、「手数料を補完するもの」と捉えることもできました。

しかし、ボーナスの有無によって運用成績が変わる訳ではありません。

ドミニオンは「ボーナスがない代わりに手数料が安い」という印象です。

ボーナスを付与されたいか、手数料が安いほうがよいかは、個人がどう捉えるかによるところです。総合的にみて判断するのが正解かと思います。

まとめ

ドミニオンの手数料は、上述したように、「1種類」と非常に分かりやすく設定されています。

ただ、手数料が安いからよい商品か?というと、一概にそうとは言い切れません。

何に投資をするのか、運用成績がどうか、投資スタイルが自分に合っているかなど、他にも考慮する点はあります。

一つ言えることは、最初に決めた積立期間をきっちり満了することがオフショア投資においては大切だということです。

YUKO手数料について知ることは大切なこと。

でもこだわり過ぎて、投資をしようと思った最初の目標を失ってしまうのはよくないわ。

ヤッピーくん

ヤッピーくん目的を見失わない程度に、知識を習得しましょうっていうことだね!

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント