ヤッピーくん

ヤッピーくん毎月の保険料が高くて困ってるんだ

YUKO

YUKOそれは困ったわね

ヤッピーくんは今加入している保険が何をカバーしているか分かっているかしら

ヤッピーくんそれがよく分からないんだ

説明を受けた時には、理解して加入したつもりなんだけど

YUKOそういう人は多いわね

親や周囲に言われたからなんとなく加入しているケースね

そんな時は見直しが必要よ

ヤッピーくん見直し…。

YUKO日本では、全員「国の保険」に入っているの

だから国の保険でカバーしきれないところだけ、民間の保険でカバーすればいいのよ

国の保険でカバーされている範囲を知れば、必要な保険が見えてくるわ

大人になったら入りなさいって当たり前のように言われる保険。

親や周囲のアドバイスに従い、なんとなく加入しているという人も多いのではないでしょうか。

保険は一度加入をすると、忙しさを理由になかなか見直す機会がありません。

でもなんとなく加入してしまった人ほど、見直しは必要です!

この記事を読んで、なぜ見直しが必要かを知り、今自分が加入しているものが適切なものなのかそうでないのかを見極めていただけたらと思います。

YUKO見直した結果、月々の保険料を減らせれば、家計の負担を減らすきっかけになるかもしれないわ

・社会保険とは何か、何を保障しているのかが分かります

・不必要な保険が分かります

・保険の見直し方が分かります

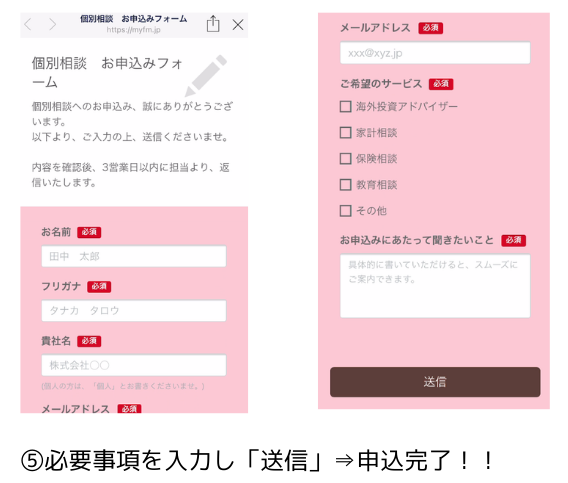

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

社会保険と保障の種類

社会保険とは

保険には、国が運営する「社会保険」と、民間が運営する「個人保険」があります。後者の「個人保険」には、生命保険、医療保険、火災保険などがあります。

保険 社会保険:国が運営する公的保険

個人保険:民間が運営する保険(生命保険・医療保険・火災保険)

まず、知っておきたいのは「社会保険」です。

社会保険とは、労働者が怪我や失業、加齢などにより働けなくなった場合に給付を受けるための制度です。具体的には、医療保険、年金保険、介護保険、雇用保険、労災保険の総称です。狭義の社会保険としては、医療保険、年金保険、介護保険を指す場合が多いと言えます(雇用保険や労災保険を除いたもの)。具体的には、労働者の場合、医療保険は健康保険(自営業者の場合には、国民健康保険)、年金保険は厚生年金(自営業者の場合は、国民年金)がこれにあたります。

非正規雇用(パート・アルバイト)、ダブルワークの社会保険についてわかりやすく解説 – しごとの法律ガイド | Yahoo!しごとカタログ

私たちの給料から天引きされている「社会保険」。実は世界的に見ても、ものすごーく手厚いものなのです。何か起きた時には国がしっかり私たちを守ってくれる仕組みになっています。

社会保険の保障の種類

では「社会保険」には、どのような保障があるのかを挙げてみます。

- 病気・怪我には「医療保険」・「高額療養費制度」・「傷病手当金」

- 障害を負った際には「障害年金」

- 死亡の際には「遺族年金」

- 失業の際には「雇用保険」の失業手当

- 老後のお金には「年金」

- 要介護状態になったら「介護保険」

- 出産時には「出産育児一時金」

以上のように、日本は「国民皆保険」のもと、「必要最小限・平等」という理念で、最低限国が保障をしてくれます。

こんなにたくさんの種類があるんだね!

では、実際にいくらもらえるのでしょうか。一般的な世帯持ちのサラリーマンパパをモデルに考えてみましょう。

社会保険で一体いくらもらえるの? ~シミュレーション~

社会保険で一体いくら支給されすのでしょうか。

モデル例を参考に、見ていきましょう。

モデル例:会社員、年収500万円(賞与100万含む)、配偶者あり、子供2人

1.病気・怪我には「医療保険」・「高額療養費制度」・「傷病手当金」

「医療保険」:7割を公的医療保険が保障してくれます。子供の場合は、対象年齢等は自治体によりますが10割保障の場合も!高齢の場合(75歳以上)は9割を保障してくれます(後期高齢者制度)。

「高額療養費制度」:医療費が高額になってしまった場合、所得に応じて一定額の自己負担で済みます。

「傷病手当金」:病気怪我等で働けなくなった時に、最長1年6か月間給料の3分の2がもらえます。

2.障害を負った際には「障害年金」

「障害年金」:20歳~65歳の人が障害と診断された際に受給されます。障害等級や子供の有無で受給金額が変わります。会社員はさらに障害厚生年金が上乗せされます。

3.死亡の際には「遺族年金」

「遺族年金」:一家の生計を支える人がなくなったときに、遺族に給付されます。基本的には遺児のための年金となり、子供の有無や配偶者の年齢で受給金額が変わります。会社員はさらに遺族厚生年金が上乗せされます。

4.失業の際には「雇用保険」の失業手当

「失業手当」:離職前の給与の50%~80%(給付率は複雑な計算のためハローワークで要確認)、受給期間は90日~120日程度(給付日数は失業理由による)が給付されます。

5.老後のお金には「年金」

「年金」:国民年金(基本全員)は加入期間によるが満額だと年間約78万円、会社員は厚生年金も上乗せされて支給されます。厚生年金の受給金額は、給与に応じて様々です。

6.要介護状態になったら「介護保険」

「介護保険」:65歳以上で要支援や要介護状態になったときに、介護サービスを給付限度額の1割負担で受けることができます。

※平成30年度の介護サービスは月額平均78,000円となり、うち9割(70,200円)を国が負担してくれます。

7.出産時には「出産育児一時金」

「出産育児一時金」:出産時に子供一人につき42万円がもらえます。出産は病気ではないため公的医療保険の対象にはならないので設定されています。また会社員は産前産後の休暇中に出産手当金として給与の3分の2程度をもらえます。

※注意!ここにあげた受給金額等は、あくまでもモデルを設定したうえでの金額ですので、要件によって異なります。

こんなに手厚い保障があるんだね

日本ってスゴイなぁ

個人保険の必要性はあるのか

日本では「社会保険」が充実していることが分かりました。

しかし、こんなにも充実した保障があるにもかかわらず、民間の保険に入り毎月多くの保険料を払っている人が多くいます。

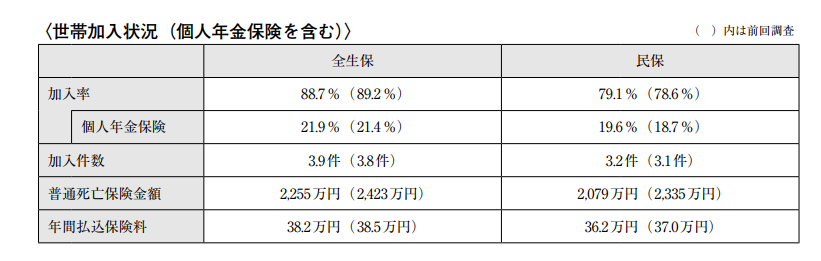

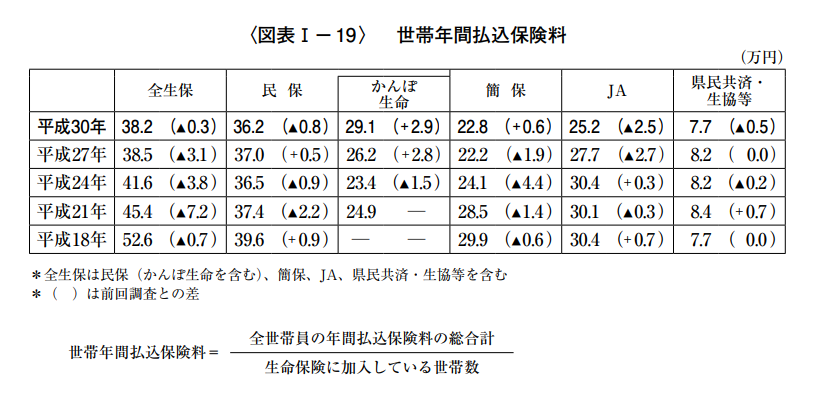

生命保険文化センターの平成30年度「生命保険に関する全国実態調査」によると、生命保険(個人年金保険を含む)の世帯加入率は88.7%、医療保険加入率は88.5%と約9割の人が保険に加入していることが分かります。

また同調査によると、世帯の平均年間振込保険料は38.2万円!月に3万程度、保険料を払っているということになります。

この38.2万円を30年払うと仮定すると、合計1,000万円を超えるわけですから、保険はいかに大きな買い物であるかが分かります。

こんな大きなお買い物である保険に、なんとなく入っているという理由で、月々結構なお金を取られてしまっているのはもったいない話です。

上記の社会保険で保障されている内容を把握して、保険のいる・いらないを見直しすることをおススメします!

さらに知っておきたい保険見直しのポイント

ここまでの内容から、「社会保険」の内容を知れば、現在加入している保険の必要・不必要が見直せることが分かりました。

また見直しをするうえで、以下の項目も念頭に入れておくとよいでしょう。

さらに知っておきたい見直しのポイント

・貯金があればそもそも保険はいらない

・保険金の大小で月々の保険料が変わる

・より優れている運用方法がある

貯金があればそもそも保険はいらいない

例えば、とある民間の医療保険で「手術給付金100万円、入院給付金日額1万円」という補償があるとします。「手術したら100万円、入院したら1日あたり1万円あげます」という内容です。実際に手術1回して入院1ヶ月(約30日)したら、約130万円もらえるのです。

だけど、このお金を持っているのなら民間の医療保険は必要ありません。だから、お金持ちは保険には入りません。また上述の社会保険もありますから、これから起こるかどうかわからないことに対して月々多額の保険料を支払っている場合は、ぜひその月々の支払いが妥当なものなのか見直しをしてみてください。

保険金の大小で月々の保険料が変わる

また民間の保険については、加入する・しない以外にも、「保険金」(もらうお金)という項目にも注目すべきです。「保険金」の大小で保険料(支払うお金)が大きく変わってきます。ここもポイントになるかと思います。

例に出すと、まずは終身保険の死亡保険金。「被保険者がなくなた場合その遺族に〇千万円支払われる」なんて設定をよく聞くと思います。この死亡保険金は1000万円増えると、毎月の保険料は約16,000円~20,000円も変わってきます。

医療保険についても「入院日額5,000円」なんて、よく聞きますよね。「自分の日給は10,000円だから入院したら10,000円の補償もらわないと」みたいな根拠で入院日額を10,000円にしたりすると、毎月約3,000円も保険料が増えてしまいます。

他の運用方法も検討してみる

民間の保険の中には、貯蓄型の生命保険もありますが、お金を貯めるという意味では少し物足りないようにも思えます。貯蓄型の生命保険よりも、投資信託を積み立てて購入したほうが最終的にはお金が貯まるかもしれません。

しかし、運用を始めて間もない頃にもしものことがあったときは投資信託はそこで積立がストップして終わりです。保険にはまとまった死亡保険金を受け取れるというメリットがあります。要は、バランスが必要です。

必要最低限の保障を保険で賄い、それ以外のお金は投資で増やすといった発想が理想かもしれません。

「保険は何かあったときの備え」「資産運用はお金を増やすため」と保険と運用は分けて考えることが大切です。

まとめ

保険は、将来起こるかどうかは分からないものに対して準備をするためのものです。起こらなければ返ってきません。

社会保険で保障されている内容と、上記のような見直しのポイントを知ったうえで、自分にとって最適な保険を選んでくださいね。見直せば、意外と必要のない保険も出てきたりするので、毎月の保険料の節約にもつながりますよ。

YUKO我が家も見直したら、月々2万円節約できたわ

ヤッピーくん

ヤッピーくんおうち時間が増えた今、保険を見直すいい機会かもしれないね

これも見てみてね!

↓↓↓

無料で保険の見直しをしてみる

\ 保険の見直しをするなら /

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント