投資って聞くと、なんかリスクがありそうね

それは「リスク」=「danger(危険)」と思っているからよ

リスクって「危険」っていう意味だと思っていたわ

誤解されやすいけど違うのよ

リスクとリターンの正しい知識を身につけて、自分に合う投資方法を見つけていきましょう

投資をしているっていうと、

「危なくないの?」「大丈夫?」と聞かれることもしばしば。

なぜ「危ない」と思うのか。

それは絶対損しないということが保証されていないからだと思うんですよね。

投資はリスクと隣り合わせって思っている人が多いのではないでしょうか。

でもその「リスク」って言葉、正確に理解していますか??

投資における「リスク」とは、「危険」という意味ではないんです。

投資におけるリスクとリターンについて、本当の意味を理解すれば、投資に対して一歩を踏み出せるようになりますよ!

この記事では、投資における「リスクとリターンの関係」と「自分のリスク許容度」を知ることで、どんな金融商品を選び方をアドバイスしています。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

投資における「リスク」とは?

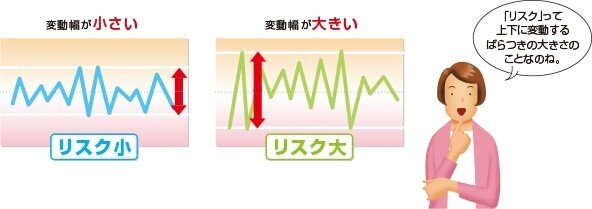

投資におけるリスクは「危険」という意味とは違い、「期待する利益の振れ幅」のことを言います。

リスクとリターンは表裏一体の関係。リターンが大きければリスクも高くなります。

リスクが高い→リターンの振れ幅が大きい

リスクが低い→リターンの振れ幅が小さい

リスクって危険度の度合いと勘違いされがちですが、上下に変動するばらつきの大きさのことを意味します。

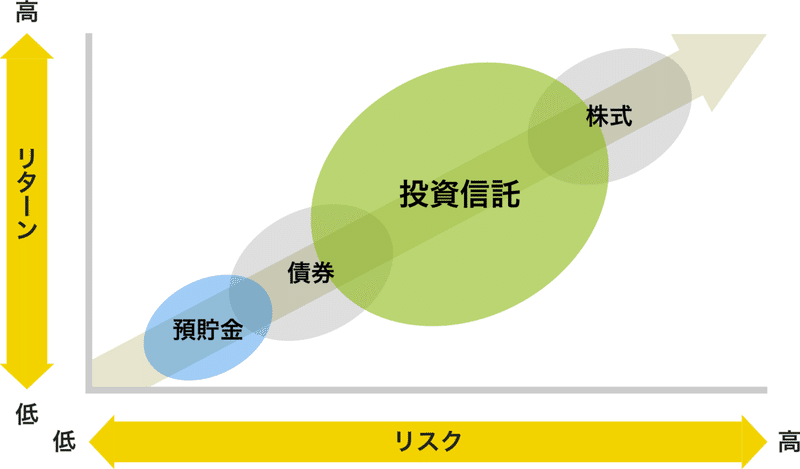

金融商品別のリターンとリスク

金融商品別にリスクとリターンの関係をみてみましょう。下図のように、株式や債券など、投資対象によってリスクとリターンは大きく異なります。(図は「アセットマネジメントOne」より)

一般的に、ローリスク・ローリターンといわれるのは預貯金です。

銀行に定期預金としてお金を預ける場合、預けたお金は減ることはないですが、受け取る利子もとても少ないですね。

一方で、ハイリスク・ハイリターンなのは株式です。

株式でお金を運用する場合、その値段が上がるか下がるか誰も正確には分かりません。株式の配当金や値段が上がったときには、得られる利益は大きくなりますが、逆に下がったときに得られる利益は小さくなります。

投資信託は、株とか債券の詰め合わせのようなもので、その金融商品の銘柄によってリスクとリターンの度合いが変わります。例えば債券の比率が高いファンドはローリスク・ローリターンとなりますし、株式の比率が高いファンドはハイリスク・ハイリターンとなります。

利益がほしいからとハイリスク・ハイリターン商品に偏ると、運用がうまくいかなかった場合の損害が大きくなる可能性があります。

逆に、安全性を重視し過ぎてローリスク商品ばかりに偏ると、リターンが限られて物価上昇率すら下回り、実質的に運用資産が目減りすることにもなりかねません。

※物価上昇率(=インフレ)については、過去記事で書いています↓

大事なのはバランスです。

私はリスクとリターンの関係を知り、「増やすお金」と「使うお金」とを用途に応じて分けることにしています。

つまり、今生活に必要なお金(預貯金の3〜6ヶ月分と言われています)は、「使うお金」としてそのまま銀行に預けておき、それとは別に貯金しているお金や、収入の一部を「増やすお金」として、運用に回すことにしました。今は、海外投資をメインに運用をしています。

リスクを軽減する方法には、3つの方法がありますね。

投資のリスクを軽減する3つの方法

1. 資産の分散 2. 長期運用 3. 時間の分散

3つの方法がうまく活かせれば、リスクを減らしながら資産を増やすことができるのです。

例えば、1. の資産分散。

特定の商品だけに投資をするのではなく、複数の商品に投資を行い、リスクを分散させた方がよいという考えです。いくつかの金融商品やな資産を分散させておけば、ひとつの商品が値下がりしても、他の商品が好調ならその分をカバーできますね。

私がスタートした海外投資では、この3つの方法がうまく活かされており、ちゃくちゃくと資産を増やしてくれています。

リスクとリターンの関係を知った結果、安心して投資を続けられています。

リスク許容度を知ろう

感覚的にどこまで投資元本がマイナスになったら、気持ち的に耐えられなくなるかとういことを表すものに、「リスク許容度」というものがあります

このリスク許容度は、人によってその度合いが異なります。 自分のリスク許容度を知るためには、以下の表のようなポイントがあります。

- 年齢(時間)

運用が長くできる人のほうが、損失がでても損失をカバーする時間がもてるのでリスク許容度は高いです。

- 家族構成

家族が少ない人のほうが支出は少ない傾向にあるため、投資に回せるお金も多くリスク許容度は高いです。

- 資産

資産をたくさん持っていると、投資に回せるお金が多いので、リスク許容度は高いです。

- 年収

年収が多いと、投資に回せるお金が多いのでリスク許容度は高いです。

- 性格・経験

他の要素でリスク許容度が大きくても、資産が目減りすることに抵抗がある人はリスク許容度は低いです。

色々学んだけど、それでもやっぱり投資に不安を抱く人は、上記を参考に資産の何%を投資に回せばよいのか、自分がどこまで元本が割れることに耐えられるかを想定しておくとよいかもしれません。

検索してみると、リスク許容度が測れるサイトなんかもあります。

「現在夫婦ともに働いている」「マイホームを持っている」「老後資金の準備をスタートさせている」など10項目の質問に答えるだけでリスク許容度を計算してくれます。自分の年齢、年収、性格によってリスク許容度が算出されるので、試してみると面白いですよ。

どうですか?

「リスク」についての考えが少し変わりましたか??

正直、私は知識ゼロで投資を始めました。でも実際に運用を始めてから、たくさん知識がついてきました。

どうしようか悩んで一歩を踏み出さないより、スタートして同時進行で資産運用の経験や知識を上げていくことが大切なんだと思います。

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント