YUKO

YUKO皆さんはもう「住民税決定通知書」を受け取ったかしら?

ヤッピーくん

ヤッピーくん「住民税決定通知書」?

YUKOそう毎5月末~6月にかけて会社から配布されたり、自宅に送られてきたりする用紙よ。

「住民税決定通知書」には何が書かれているの?

YUKO前年の所得などに応じて今年の住民税がいくらになるのかが書かれているの。

今回はこの「住民税決定通知書」の見方を説明するわ。

まれに数字が違っていたりするので、各自しっかり確認することをお勧めするわ。

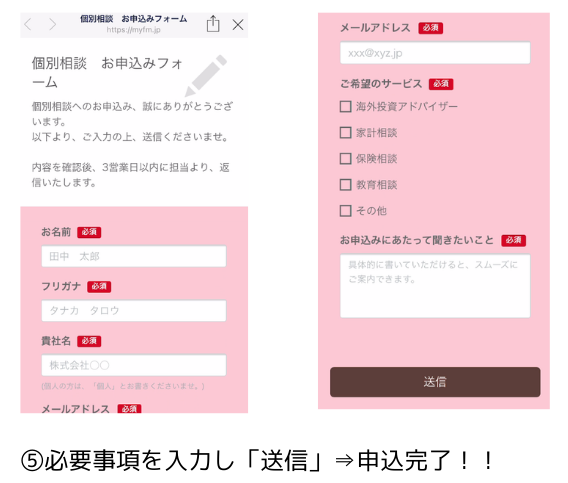

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

「住民税決定通知書」とは

毎年会社からもらう、もしくは自宅に送られてくる「住民税決定通知書」。

前年の所得などに応じて決定される、今年の住民税が通知されたものです。ここに通知された金額を、その年の6月から翌年5月まで納税することになります。

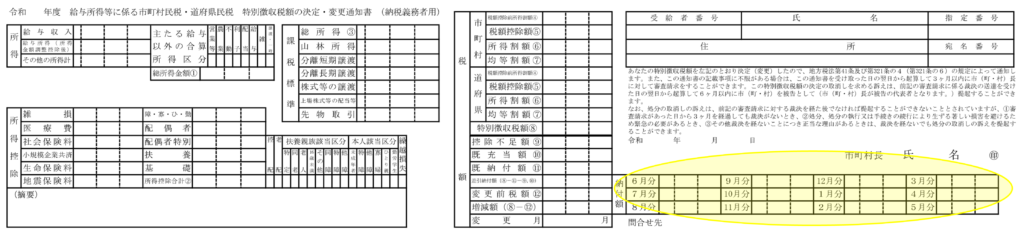

このような通知書です。書式は自治体により多少異なりますが、項目は同じです。

通知書が手元に届いたら、税額を確認するだけではなく、その他の項目も確認しておきたいものです。

見方を1つずつ確認していきましょう。

「住民税決定通知書」の見方

項目を順番に見ていきます。

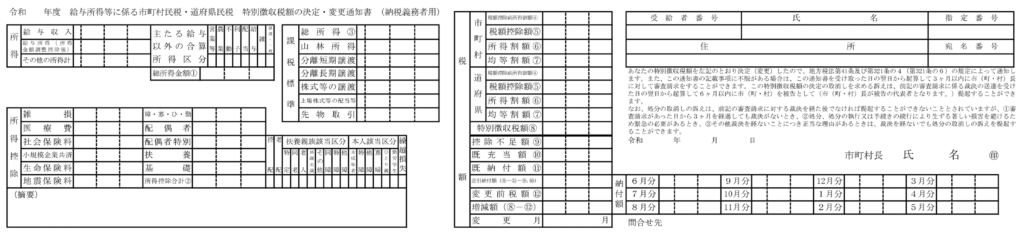

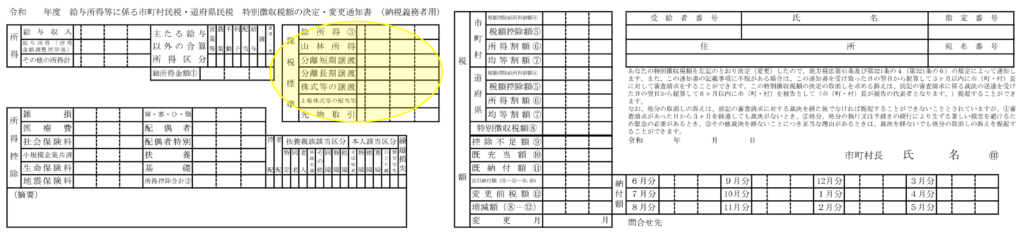

所得

給与収入

こちらは『源泉徴収票』の【支払金額】、または『確定申告書』の【給与】の欄の金額です。

いわゆる税引き前の「額面」金額です。

給与所得(所得金額調整控除後)

『源泉徴収票』の【給与所得控除後の金額】です。こちらは、いわゆる「手取り」金額です。

その他の所得計/主たる給与以外の所得区分

こちらは、勤務先以外から収入があった際に記載されます。その内容が隣にある「主たる給与以外の所得区分」に記載されます。

総所得金額(①)

すべての所得の合計です。

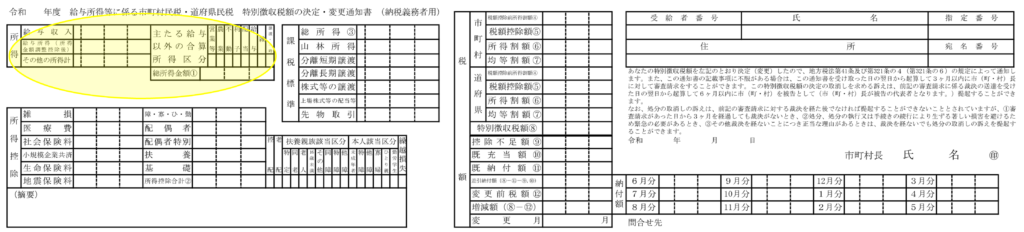

所得控除

YUKO「所得控除」は特にしっかり確認よ。

控除がきちんとされているかチェックしてくださいね。

「所得控除」は、全部で14種類の控除が認められており、これらの控除金額は所得金額から引くことができます。

自身が受けている控除は『源泉徴収票』で確認ができます。

ただ、「雑損控除」・「医療費控除」・「寄付金控除」の3種類については、確定申告をしないと受けることができませんの注意が必要です。各控除についての詳細はここでは省略します。

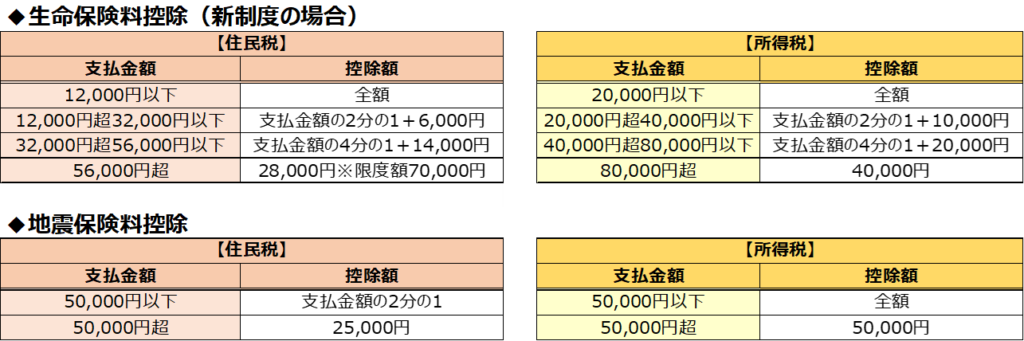

「生命保険料控除」と「地震保険料控除」については、住民税と所得税で控除額が異なりますので間違えないようにしましょう。所得税は住民税より控除額が大きくなります。(下の表を参照)

例)年間4万円の生命保険の支払いがあった場合、住民税の控除額は24,000円になります。一方、所得税の控除額は30,000円です。所得税の控除額のほうが6,000円多いです。

例)年間1万円の地震保険の支払いがあった場合、住民税の控除額は5,000円です。一方所得税の控除額は、1万円です。所得税の控除額のほうが5,000円多いです。

所得控除合計(②)

すべての所得控除の合計金額となります。

摘要

ふるさと納税等の寄附金控除がある人はここに記載があります。

ふるさと納税をした方は、「寄附金税額控除額」が記載されています。【寄附金の合計-2,000円】の金額が記載されているはずです。ただし、ふるさと納税には所得に応じた上限金額があり、それを超えた場合は少なく表示されますのでご注意ください。

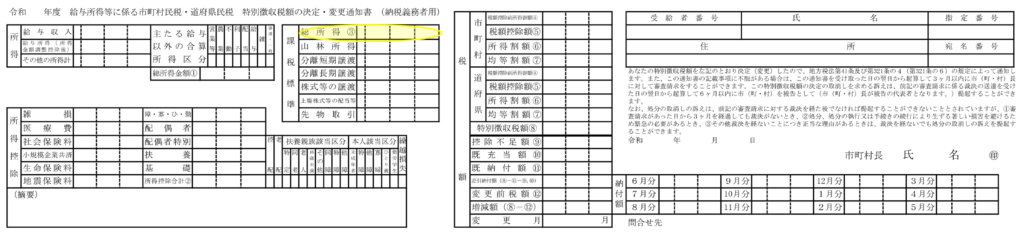

課税標準

【総所得金額(①)】から【所得控除合計(②)】を引いた金額が【総所得(③)】となります。

その他、通知書に記載されている所得が合計され、住民税の対象の所得となります。こちらは1,000円未満は切り捨てです。

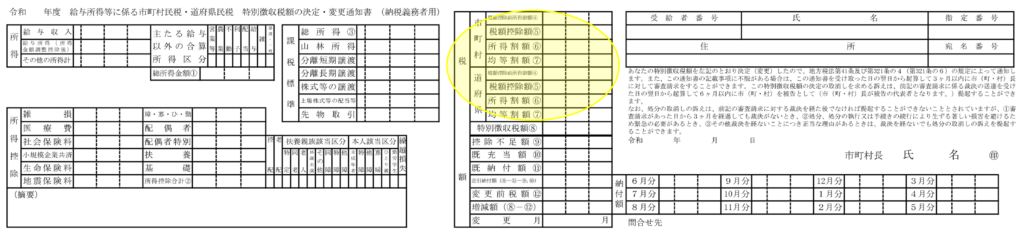

税額

ほとんどの方は、上半分に記載されている「市町村民税・特別区民税」「道府県民税・都民税」の欄に記載があるはずです。

この両者を合わせたものが「住民税」となります。

税額控除前所得割(④)

課税標準で計算した課税所得に対して、住民税の税率(市町村民税・特別区民税が6%、道府県民税・都民税が4%で合計10%)を掛けたものが「税額控除前所得割額④」です。それぞれ分けて記載されています。

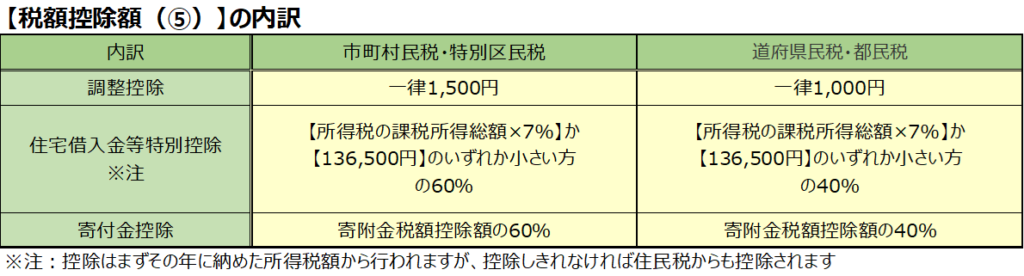

税額控除額(⑤)

下表のように【調整控除】・【住宅取得控除】・【寄付金控除】の合計が【税額控除額(⑤)】となります。

内訳については、我が家のパターンを掲載しましたが、他にも外国税額控除・配当控除などもあります。

覚えておきたいポイントは、調整控除以外は【市町村民税・特別区民税:道府県民税・都民税=6:4】の比率だということですね。

所得割額(⑥)

【税額控除前所得割額(④)】-【税額控除(⑤)】の計算で求めます。100円未満は切り捨てとなります。

均等割額(⑦)

定額で、それぞれに「市町村民税・特別区民税」=3,500円、「道府県民税・都民税」=1,500円か課されます。

特別徴収税額(⑧)

【所得割額(⑥)】+【均等割額(⑦)】の合計となります。

さらに、⑨~⑫に記載がある場合は、【特別徴収税額(⑧)】からマイナスします。すると【差引納付額】が算出されます。この金額が、年間の住民税の納税額となります。

納付額

先程の【特別徴収税額(⑧)】で算出された納税額を12分割するわけですが、割り切れない場合は、初月(6月)に余り分が加算されます。

こうやって住民税の金額が算出されます。

YUKO控除欄については、しっかりと各種控除が申請できているかどうか確認が必要ね。

税務署の方々も人ですから、漏れがないとは言い切れません。

ヤッピーくん

ヤッピーくん住民税決定通知書は、住宅ローン申請時に必要な場合もあるよ。

この通知書は、基本再発行できないため、大事に保管をしておこう。

余談(我が家のケース)

今回、我が家の「住民税決定通知書」の寄附金税額控除額がどう計算しても合わないので、役所に聞きに行きました。

なぜ合わなかったのかの理由が分かったので、お伝えします。

(「こんなこともあるんだ~」くらいのスタンスで見てみてください)

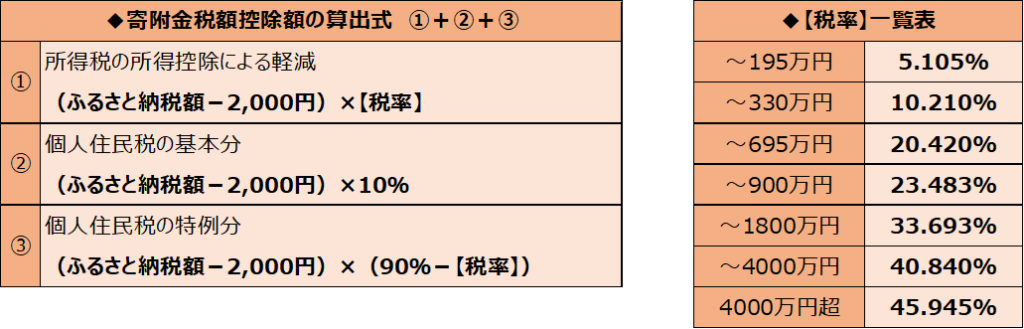

寄附金税額控除額の算出式は、以下の表の①~③を足したものになります。

注目してほしい箇所が、上の表の①と③の【税率】です。

①は所得税の課税所得額(『確定申告書』の【課税所得金額】に記載されている)に対する税率、③は住民税の課税所得(『住民税決定通知書』の【総所得③】に記載されている)に対する税率です。

我が家の場合、【①所得税の所得控除による軽減】と【③個人住民税の特例分】が異なっていて、その結果、【税率】も異なっていました。

理由は、前述した生命保険料控除と地震保険料控除の金額が、所得税と住民税では異なっていたからです。

具体的に数字を入れてみると…

仮にふるさと納税額が30,000円だと仮定します。

◆①と③の税率を同じ(仮に5.105%)にした場合

①(30,000円ー2,000円)×5.105%=1,429.4円

②(30,000円ー2,000円)×10%=2,800円

③(30,000円ー2,000円)×(90%ー5.105%)=23,770.6円

①+②+③=28,000円

◆①と③の税率が違う(仮に①を5.105%、③を10.210%)場合

①(30,000円ー2,000円)×5.105%=1,429.4円

②(30,000円ー2,000円)×10%=2,800円

③(30,000円ー2,000円)×(90%ー10.210%)=22,341.2円

①+②+③=26,570.6円

つまり、1,429円分の住民税が控除されないという結論になります。

結果、わが家の寄附金税額控除額は、ふるさと納税額-2,000円にならず、-3,600円ほどになっていました。

役所の担当者が、今回のケースは「税計算の穴」だと言っていました。毎年2~3名の人がこのようなケースに該当するそうです。

国に提言しているとのことですが、現状では何も対処されていないとのことでした。処理上のミスではないので修正されることはないそうです。これはもう「しょうがない」ということなのでしょうか。

今回は「住民税決定通知書」の見方について、説明しました。

YUKO「住民税決定通知書」はさらりと見て終わりがちですが、

転職した人や住宅ローン控除を受けている人、ふるさと納税をしている人は、是非確認してみてくださいね。

我が家のように、ごくまれに数字が間違っていることもあるようですよ。

ヤッピーくん最初は面倒だけど、一度見方が分かってしまえば簡単だよ。

毎年、確認する習慣になるといいね♪

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント