今回お伝えしたいのは、お金を増やしたいなら、貯蓄型の保険はやめよう!ということよ。

貯蓄型の保険の保険って、実は全然お金が増えません。

その割に毎月の保険料は高く、家計を圧迫してしまう原因になっています。

でも中にはこんな方もいらっしゃいます。

貯蓄型だと満期を迎えれば少しお金が返ってくるんでしょ?

返ってくる方がもったいなくなくていいんじゃない?

確かに満期時には積み立てたお金は基本返ってきます。

でも、返ってくる金額がどれほどなのか。他の金融商品を比較して本当にお得になっているか、しっかり把握できていますか。

本当にお得なのかどうかは、他の金融商品と比較して初めて分かるものです。

ポイントは、保険商品の「返戻率」を「利回り」に置き換えて考えてみるということ。

早速見ていきましょう。

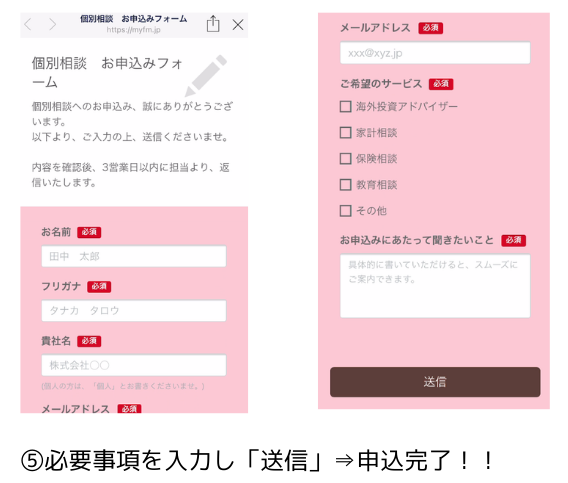

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

返戻率と時間の概念

返戻率とは

皆さん、「返戻率」ってご存知でしょうか。

「返戻率」は、払い込んだ保険料に対して、解約した時に戻ってくるお金(解約返戻金)がどのくらいあるかということを表すものです。

例えば、自分が払った金額と解約返戻金が同じ金額の場合は返戻率100%、100%より大きい数字であれば支払った金額より増えているということです。

例)解約返戻金「750万円」・支払った保険料の総額「500万円」の場合、返戻率は「150%」となります。

衝撃!返戻率に含まれない時間の概念

多くの方は金融商品の「返戻率」を見て、「あ、預けたお金より戻ってくるからお得よね」と思いますね。

でも実はこの返戻率、「時間」の概念が含まれていません!

そう、満期に到達するまでに何年かかったかという年数が含まれていないのです。

どういうことかというと…

同じ返戻率「150%」だとしても、達成するまでに5年かかるのと、20年かかるのとでは、どちらがお得に感じるでしょう。

例えば、100万円預けた場合、5年で150万円になるのと、20年かかって150万円になるのとどちらが嬉しいか。

短期の5年で150万になったほうが嬉しく感じるはずです。

このように、時間の概念が含まれると返戻率の意味合いが全然変わってきます。

返戻率を利回りに置き換える

貯蓄型の保険商品に返戻率に時間の概念が含まれていないのであれば、時間の概念を含んで計算してみるとよいのです。

金融商品で使われる「利回り」

皆さんご存知のように、一般的な金融商品に関しては、「返戻率」ではなく「利回り」が使用されます。

「利回り」とは、投資した額に対して増えた収益の割合のことを意味します。

「年利〇%」と言ったりしますが、これは1年間の利回りのことです。

保険の「返戻率」もこの「利回り」に置き換えてみると、他の金融商品との比較がしやすくなります。

ヤッピーくん

ヤッピーくん同じ単位に合わせて比較してみると分かりやすいっことだね。

今までこの時間の概念を考慮しないで、様々な保険や投資商品を比較していた人も多いかと思います。。

そこで実際に返戻率を利回りに計算すると、どんな数字になるかシミュレーションしてみます。結構、衝撃です。

返戻率を利回りに置き換えたシミュレーション

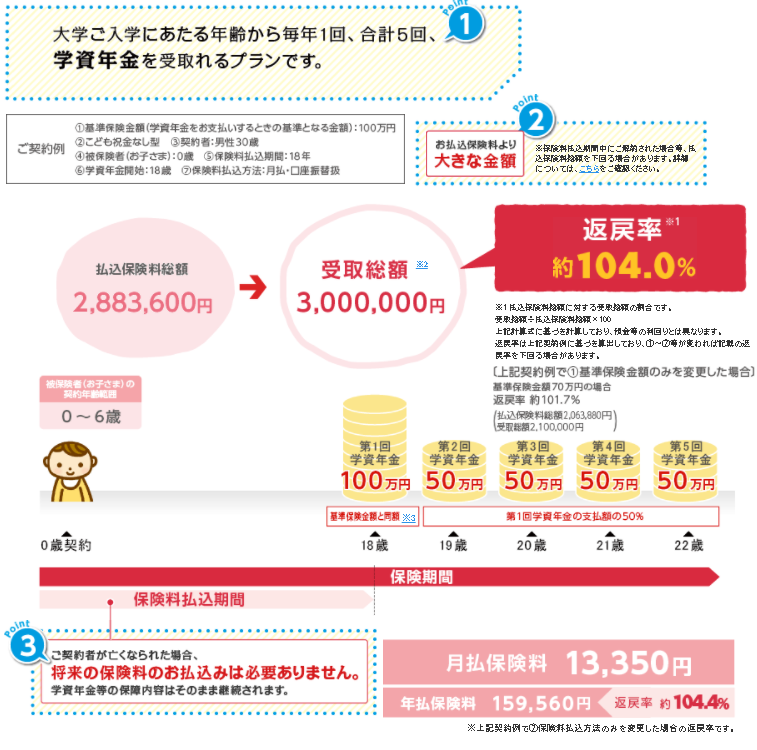

「学資保険」で検索した某サイトで1位となっていた「ニッセイ学資保険」です。

返戻率が「104%」となっています。支払った金額が「2,883,600円」に対して「3,000,000円」ですので、増えてます。

これを「利回り」で計算すると、、0.33%!!!

同様に、「個人年金保険」で検索したサイトで1位となっていた明治安田生命「年金かけはし」という商品です。

こちらも「840万円」の支払った保険料に対して「899万円」です。

増えてはいるものの、この返戻率107.0%を利回りで算出すると、0.4%!!!

ヤッピーくん銀行の0.001%よりはましだけど、あまり増えないんだね

いかがでしょうか。

利回りに置き換えてみると、いかにリターンが少ないかが見えてきますね。

皆さんも保険証券が手元にあるのであれば、この利回り計算をしてみるとよいと思います!

YUKO楽天証券の積立かんたんシミュレーションで計算できるわ

ご自身の証券を見ながら、数字を入れていってくださいね

保険は必要最低限、残りは投資へ

貯蓄型の保険では、お金が増えないということが分かっていただけたかと思います。

じゃあ、どうすればいいのってことになりますが、ご提案としてはこちら。

「保険と投資(お金を増やすこと)は分けて考えよう!」ということです。

ひとつの保険であれもこれもと欲張らずに、何かアクシデントがあったときは、保険に頼る。そしてお金を増やすために、投資を行う。

このように、切り分けて考えることが必要です。

保険は貯蓄型から掛け捨てタイプのものや収入保障保険に切り替えれば、月々の保険料の金額が減り、残った分を運用成績のよい投資先に回せますね。

我が家もこの考えに従い、終身保険を収入保障保険に変更。

月々約2万円、保険料を浮かせることができました。年間にすると、24万円です!!

そして、この24万円を投資に回し、現在着々とお金を増やしていってくれています。

まとめ

今回お伝えしたかったのは、お金を増やしたいなら貯蓄型の保険を見直してみよう!ということでした。

保険の見直しってなかなか腰が重くて、やるまでに時間がかかるものです。

でも、今は電話一本で解約できたり、ネットのみで簡単に済ませられたりするんです。

YUKO私の友人はわざわざ店頭に行って、解約手続きをしなればいけないって思っていたの。

ネットで手続きができて感激していたわ。

ヤッピーくん

ヤッピーくんネットで済ませられるなんて便利な時代だね。

もし、貯蓄型の保険に入っていて毎月の保険料が高くて困ってている人は、是非見直しを検討してみてくださいね。

今やらないと、払い続けているお金がもったいないですよ!

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント