母親A

母親A教育費っていくらくらいかかるのかしら?

母親B

母親B学資保険を考えているんだけど、どうなのかしら

YUKO

YUKO私も現在4歳の娘がいるわ

実は子どもが産まれてすぐに、海外投資で教育資金の準備を始めたの

母親B

母親Bえ?!海外投資で教育資金???

そんなことができるの?聞いたことないわ

YUKO「海外投資」と「教育資金」ってなかなか結び付かないワードですよね

でも海外投資の中には、教育資金の準備にとっても適しているものもあるんです

ヤッピーくん

ヤッピーくんボクも海外投資で教育資金を準備する方法が気になるなぁ

YUKOあらヤッピーくん

それでは、なぜ海外投資が教育資金の準備に優れているのか、一緒にみていきましょう

・子ども1人にいくら教育費用がかかるのか

・親御さんはどうやって教育資金を準備しているのか

・海外投資で教育資金を準備するとどうなるのか

結論:元本保証(15年140%、20年160%保証)の海外投資商品に積み立てし、教育資金を賢く準備しよう

知っているか知らないかで将来のやりくりが大きく変わってくるので、ぜひ参考にしてみてくださいね。

特に、今後子どもが欲しいと考えている人、現在妊娠中の人、0歳~未就学児のお母さん、必見です!

教育にかかる費用

まずは、こちらのアンケート結果から。

これはソニー生命が、大学生以下の子どもがいる20歳以上の男女に対象に行ったアンケート『子どもの教育資金に関する調査2021』の結果です。調査結果として以下の回答が挙げられていました。

・「子どもの教育資金に不安を感じる」と回答した人 7割半

そしてこの「子どもの教育資金に不安を感じる」理由として1位に挙げられたのが、「教育資金がどのくらい必要なのか分からない」からということでした。

ヤッピーくん

ヤッピーくん多くの人が実際に教育資金が必要なのか分かっていないんだね

YUKOそのようね。まずは子ども1人に対して教育資金がいくらかかるのか見ていきましょう

幼稚園~高校までかかる教育費

- 幼稚園、小学校、中学校、高校がすべて公立:約541万円

- 幼稚園のみ私立、他は公立:約634万円

- 高校のみ私立、他は公立:約694万円

- 幼稚園、高校のみ私立、他は公立:約787万円

- 小学校のみ公立、他は私立:約1,062万円

- 幼稚園、小学校、中学校、高校すべて私立:約1,829万円

(文部科学省の「平成30年度子どもの学習調査」より)

YUKOこれは「学校外活動費」や「学用品」なんかの費用も含んでいるわ

ヤッピーくん

ヤッピーくんこんなにかかるんだね

大学4年間の学費とその他費用

| 区分 | 授業料(施設設備費含む) | その他 (修学費・通学費・課外活動費) | 合計 |

|---|---|---|---|

| 国立大学 | 242万5200円 | 55万9200円 | 298万4400円 |

| 公立大学 | 254万8150円 | 51万4800円 | 306万2950円 |

| 私立大文系 | 397万7697円 | 60万0400円 | 457万8097円 |

| 私立大理系 | 541万6925円 | 60万0400円 | 601万7325円 |

| 私立大医歯系 | 2356万8949円 | 58万8800円 | 2415万7740円 |

独立行政法人 日本学生支援機構『平成30年度学生生活調査』より

ヤッピーくん私立大医歯系を除けば、約300万~600万かかるんだね

YUKOひとり暮らしを始めたらさらに家賃や光熱費がかかるし、

大学に入るまでの検定料もバカにならないわ

YUKO多くの学生さんが5~10校くらいの大学を受験したりするの

プラス数十万円かかると思っておいた方がいいわね

上の表からわかるように、大学入学時、在籍中にガツンと多額な教育費が必要になってきます。

幼稚園~高校までは、その都度やりくりして教育費を捻出するご家庭が多いようですが、大学は一度にかかる費用が大きいのでなんらかの方法で前もって準備しているようです。

ではみなさん、どのように大学費用を準備しているのでしょうか。

教育資金の貯め方

実際どのようにして教育費について準備しているのか、ソニー生命『子どもの教育資金に関する調査2021』のアンケート結果を参考にしてみます。

ここでは、高校生以下の子どもの親と、大学生等の親がアンケート対象となっています(複数回答可)。

「1位 銀行預金」 と「2位 学資保険」が圧倒的に多いですね!!!

若干ですが、若い世代の親御さんの中には、「5位 金融投資 」で教育費も準備している人もいるようです。

投資で資産を増やしながら準備をしていっている人もいるということですね。知っている人は知っているといったところでしょうか。

| 高校生以下の子を持つ親 | 大学生等の子を持つ親 | |

|---|---|---|

| 1 | 銀行預金 (55.1%) | 銀行預金 (59.0%) |

| 2 | 学費保険 (50.7%) | 学費保険 (50.2%) |

| 3 | 財形貯蓄 (10.2%) | 奨学金 (16.5%) |

| 4 | 生命保険 (7.9%) | 援助資金 (11.2%) |

| 5 | 金融投資 (4.9%) | 財形貯蓄 (10.8%) |

では、圧倒的に多くの支持を受けている銀行預金や学資保険は、それほどメリットがあるものなのでしょうか。

まず、銀行からみてみましょう。

現在、銀行の金利は0.001%です。これは、100万円を1年間預けても10円にしかならない計算です。

15年預けても、150円にしかなりません。

YUKO銀行預金の場合、増やすために預けているというよりは、なんとなく貯金をしているといった人が多いんじゃないかしら

では、学資保険はどうでしょう。

学資保険とは、毎月決まった額の保険料を払うことで、子どもの成長に合わせた進学準備金や満期学資金を受け取ることができます。 さらに、突然の事故などにより親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることができるのも大きな特徴です。

5分でわかる!学資保険とは?|学資保険のことなら学資金準備スクエア|ソニー生命保険 (sonylife.co.jp)より

学資保険の返戻率をランキングにしてみてみます。

返戻率とは、支払った保険料総額に対して、将来に受け取る金額の割合のことを指します。

例えば返戻率が105%の場合、100万円預けたと仮定すると将来受け取る金額は105万になることを意味します。

生命保険会社の返戻率ランキング

| 生命保険会社 | 返戻率 | |

|---|---|---|

| 1 | S生命 | 106.3% |

| 2 | MY生命 | 105.8% |

| 3 | F生命 | 105.8% |

| 4 | J共済 | 105.7% |

| 5 | N生命 | 104.9% |

最も返戻率が高いS生命でも106.3%です。つまり、100万円預けた場合、106万円になるということです。

では、分かりやすく毎月2万円を15年積み立てたと仮定して、将来いくら受け取れるかを見てみましょう。

例)毎月2万円を15年間積み立てた場合

払込額:2万円×12か月(1年間)×15年=360万円

返戻金:360万円×1.06=381万6000円

15年後手元に戻ってくるのは381万6000円になるということです。

15年後に21万6000円増えたことになります。

増えるという意味においては、銀行預金よりは学資保険のほうがよいのかもしれません。

学資保険には、親に万が一何かがあった場合、保険料の払い込みが免除になったりといったメリットもあります。しかし、増えるという点では、正直あまりよい結果が見込めないという印象を受けます。

YKOそこでおススメしたいのが、「海外投資」よ

投資って聞くと、勝つか負けるかといった勝負ごとをイメージし、元本が減ることを気にする人もいます。

もちろん投資に絶対はないのですが、長期で積み立てることで資産が減る可能性というのは極限まで避けることができます。

海外投資は、非課税運用、長期の積み立てで複利の効果を活かし、その良さが最大限に活かされます。

教育資金は15年~20年は積み立てることを前提としているので、この海外投資ととっても相性がいいのです。

海外投資で貯める方法

おススメのケースをご紹介します。

・元本保証の商品で手堅く運用 ←よりおススメ!

・高利回りの商品で大きく運用

毎月2万円を15年積み立てたと仮定します。

YUKO我が家では「児童手当」をそのまま投資に回しているわ

・元本保証の商品で手堅く運用(おススメ!)

海外直接投資の商品には、15年で140%、20年で160%の元本保証が付く商品があります。

これは、15年後に元本を割れてしまっても積立金の140%が返戻されるというものです。

ちなみにこの場合、運用利益のほうが勝れば140%以上の返戻金が見込めます。

例)毎月2万円を15年積み立てた場合

払込額:2万円×12か月×15年=360万円

返戻金:360万円×140%=504万円

15年後に144万円増える結果になります。

そして運用成績が140%よりも良い場合は、さらに増える可能性もあります。

運用利益が元本を下回った場合でも140%は保証されるので504万円は確実に手元に戻ってきます。360万円が504万円になるので、144万円プラスになります。これは運用結果が140%下回った場合の最低の保証で、運用結果が上回った場合はその分が利益となります。

ヤッピーくんこれは嬉しいね♪

・高利回りの商品で大きく運用

海外投資の醍醐味の一つである高利回り(利回り10%以上)の商品に投資する方法です。

上のような元本保証はないけれど、保証がない分、より高い運用成績を目指します。

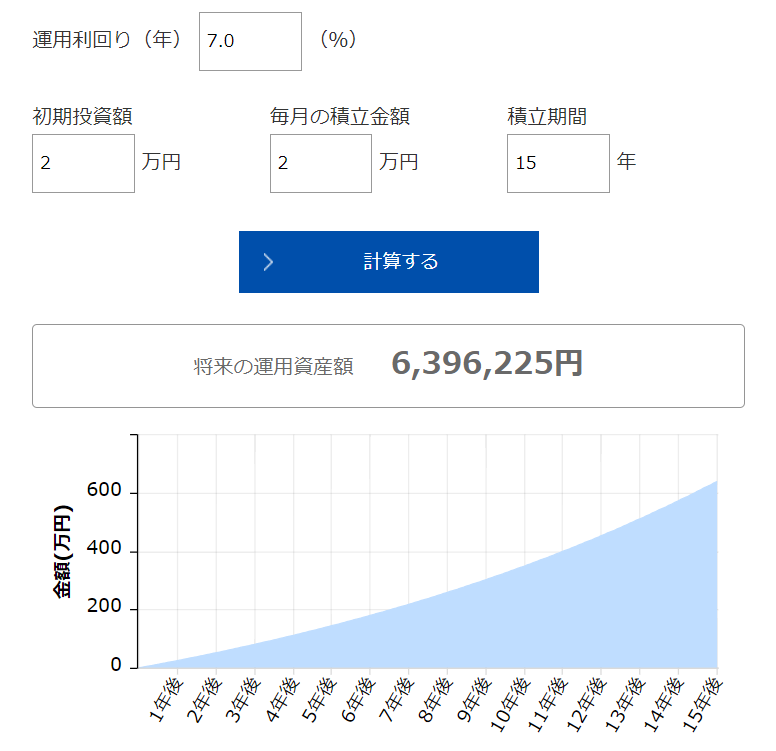

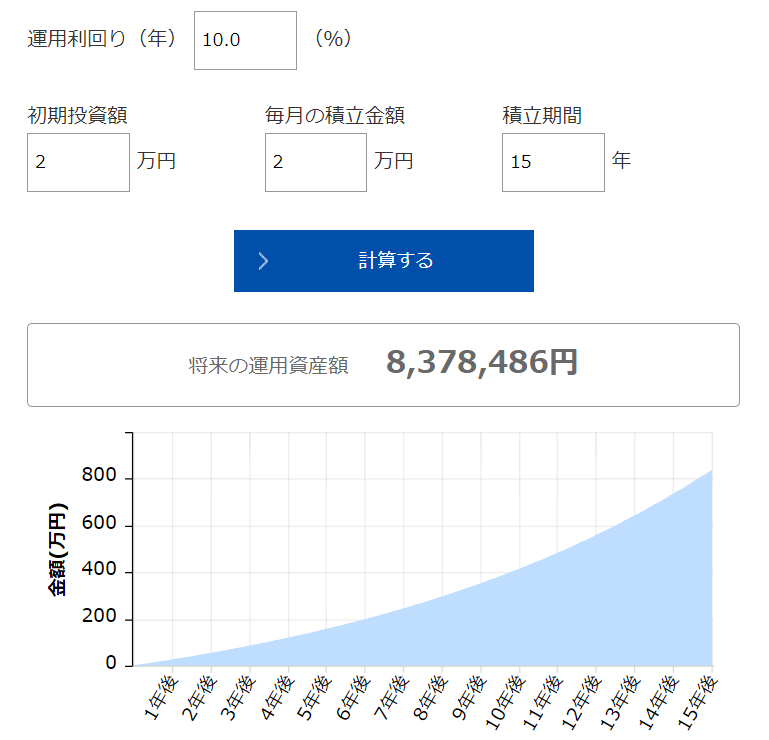

例)2万円を15年積み立てた場合(利回り7%・10%を想定)

払込額:2万円×12か月×15年=360万円

返戻金:利回り7%の場合 約640万円

利回り10%の場合 約838万円

アセットマネジメントOne「資産運用簡単シミュレーション」を使って調べてみます。

※手数料と税金は考慮されていません

■利回り7%の場合

■利回り10%の場合

利回り7%で運用した場合、15年後手元に戻ってくるのは約640万円。

利回り10%で運用した場合、15年後手元に戻ってくるのは約838万円。

利回り7%の場合は約280万円、利回り10%の場合は約478万円増えたことになります。

ヤッピーくん差は歴然だね!

海外投資で教育資金を準備するってなかなか聞かないことだと思います。

でも、学資保険よりよっぽどお金は増えるし、知っている人は実践しています。

子を持つ親なら一度は「子どもには大学まで進学してほしい」「お金が子どもの選択肢を狭める理由になってほしくない」などと、考えたことがあるのではないでしょうか。

教育資金を準備することに不安を感じる気持ちは、みんな一緒です。

是非、教育資金の準備として「海外投資」を選択肢に入れてみてくださいね。

YUKO少しでも将来の心配が減ると安心ですね

お気軽にご相談ください

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント