YUKO

YUKOいざ家計を節約したい!!となったときに、真っ先に思い浮かぶのは何かしら。

ヤッピーくん

ヤッピーくん「月々の保険料」だね。

YUKOそう、保険は人生で2番目に高い買い物と言われているのよ(1番目は住宅)。その額はなんと、ひと世帯あたり年間約39万円!!

※平成30年度「生命保険に関する全国実態調査」参照

ねこまるくん

ねこまるくん年間39万円…!!

YUKO例えば25歳の時に加入して、40年間継続したとすると1,755万円の計算になるわ。

ねこまるくん1,755万円??!!

YUKO人生で2番目に高い買い物と言われるのも、頷けるわ。

でも実際、「どんな保険に入っているの?補償内容は?」と聞かれても、正確に答えられない人も多いんじゃないかしら。

ヤッピーくん

ヤッピーくん確かに、契約したのは数年も前のことだし覚えてないよ。

YUKO私も以前はそうだったのよ。

知識がなかったから、保険屋さんの提案通りに契約していたわ。

勉強して、自分の無知さに気づいたの。

そして、「必要な保険」と「そうでない保険」を見極めないといけないって思ったわ。

僕もこれを機に保険について考えたいな。

YUKOこの記事では、「本当に必要な保険」と「そうではない保険」の考え方について考察してくことにしましょう。

絶対に必要な保険

保険とは本来、「人生で起きてほしくないことが起きてしまったとき」に備え、その事態への対処のためのお金を受け取ることを目的に加入するものです。

こうした本来の目的に立ち返ってみて分かるのは、「起きてしまったときの経済的なダメージが大きいリスク」ほど、保険でしっかり備えることが必要だということです。

逆に言えば、貯蓄や公的保険などで対処できるリスクであれば、保険に加入する必要性は低いと考えることができます。

絶対必要な保険とは

では、絶対に入るべき保険とはなにか。

次3つの条件が揃っている場合、絶対に入る保険だと言えます。

- その事象が滅多に起こらないこと

- でも、もし起こったら到底自分の蓄えではまかなえないこと

- そして、それがいつ起きるかわからないこと

3つの条件を満たす保険商品は、以下4つです。

- 自動車保険

- 火災保険

- 個人賠償責任保険

- 生命保険(子供がいる場合)※掛け捨て

なぜこれらの保険が必要なのか、ひとつずつ見ていきます。

自動車保険

「自動車保険」は、自動車を運転しない人にとっては不要な保険ですが、運転する人にとって必須です。

自分が運転をしているときに死亡事故が起こる可能性はめったにないと思いますが、どんなに気を付けて運転していても、それがゼロだとは言い切れません。

起きてしまった時にかかる何億円もの賠償は、とても自分では払いきれません。

自動車保険については、公的保険として強制保険である「自賠責保険」がありますが、こちらの保障は限定的です(被害者死亡時上限3,000万円)。

自動車を運転する方は、「対人対物賠償保険」に必ず加入しましょう。

家族の車・他人の車を運転する際には「運転者要件」に注意して下さい。

保険料を抑えるために運転者を限定したりしているので、運転する自分が対象となっているかどうか、運転する前に確認をすることです。

「自動車保険」には、車を傷つけた際に利用する「車両保険」などもあります。

「車両保険」は、車を傷つけてしまうことが起こる確率が高いが故に保険料は高額になっていること、また少しのキズ等の修理代はそこまでかからないことから、不要と言えます。

火災保険

「自動車保険」と同じく、火災(または地震)は起きる確率は少ないものの、起きてしまった場合に大きな損失を生んでしまいます。

残酷ですが火災等で家がなくなっても住宅ローンは残りますし、隣家に被害を及ばせてしまったら、その賠償もしなければなりません。

大きな損失が生じた時のための保険となりますので、「火災保険」も必要な保険です。

余談ですが、東日本大震災により「地震保険」への関心も増えているようです。「地震保険」は「火災保険」とセットでないと加入できませんので覚えておきましょう。

個人賠償責任保険

「個人賠償責任保険」とは、個人の日常生活や住宅の使用・管理等に起因して、第三者の身体や財物に損害を与え、賠償責任を負担した場合の損害を包括的にカバーする保険です。

自転車による事故で他人に怪我をさせてしまった、などが補償対象の事例として挙げられます。

こちらは同居の家族までが被保険者となりますので、一家にひとつは必要かと思われます。

この「個人賠償責任保険」は、単独で契約するよりほとんどが「自動車保険」や「火災保険」の特約に付随しています。

ただ、「自動車保険」と「火災保険」両方に特約を付ける必要はありません。

もし両方に付随させているのであれば、ひとつにすることで多少の保険料は節約できます(年間1,000円ほど)。

少額で幅広く補償してもらえる保険ですので、「個人賠償責任保険」も必要な保険と言えるでしょう。

生命保険(子供がいる場合)

子どもが産まれた場合は、掛け捨ての「生命保険」を検討するべきです。

自分が一家の大黒柱であった場合、自分が亡くなった際には、遺族年金により公的に保障されます。

過去記事でも説明しましたが、遺族年金は一般的なサラリーマンだと毎月14万円ほどがもらえます。

残された家族が遺族年金と貯蓄だけで十分であれば「生命保険」は不要かもしれませんが、生活に困るようであれば必要です。

ちなみに住宅ローンが残っている場合、ローン契約時に団体信用生命保険に加入していればローンはなくなります。

また、「生命保険」は亡くなってしまったときにあらかじめ設定された保険金が支払われますが、「収入保障保険」という毎月保険金が給料のようにもらえるタイプが、「生命保険」よりも保険料が安価なため選ばれるようになってきているようです。

保険金を設定する際には、まず公的保険を理解してから必要な保障額を設定するようにしましょう。

そうすることで、過剰な補償を省くことができるので保険料が抑えられます。

それほど必要でない保険

「それほど必要でない保険」をピックアップするうえで、念頭に置きたいことは、以下2点です。

- 公的な社会保険で対応できるかどうか

- 自分の貯金で対応できるかどうか

日本では「国民皆保険」のもと、「必要最小限・平等」という理念で、最低限国が保障をしてくれる「社会保険」があります。

世界的に見ても、ものすごく手厚い保険です。

「社会保険」に手堅く守られている日本では、「医療保険・がん保険・個人年金保険・学資保険・・・などは不要!!」と、多くのインフルエンサーが発信しています。

しかし、果たしてこれらの保険をすべて解約してしまってよいのでしょうか。

YUKO答えはNOよ。

人それぞれには様々な状況がありますので、それぞれが必要・不必要と判断すればよいと思います。

我が家の保険加入状況と見直しのポイント

我が家の保険加入状況・加入経緯を挙げてみますので、参考にしていただければと思います。

見直し前

夫:生命保険(終身)・医療保険・貯蓄型生命保険・収入保障保険(団体信用生命保険の代わり)

私:医療保険・がん保険

↓

見直し後

夫:収入保障保険・医療保険・収入保障保険(団体信用生命保険の代わり)

私:医療保険

〇貯蓄型生命保険

当時、毎月結構な金額を貯金していた我が家。

「貯金に回すより保険で安心を確保しながら増やしていけばよい」 と保険屋さんの一言でこの「貯蓄型生命保険」に加入。

投資を始めてから、すぐに解約し保険料を投資に回すことにしました。

〇 収入保障保険

住宅ローンを組んだ際に、「団体信用生命保険よりも民間の生命保険の方が保険料が安い」と当時関わりのあったFPさんの助言で「収入保障保険」に加入しました。 こちらは住宅ローン終了まで継続です。

〇生命保険

当時契約していた「生命保険」は死亡保障が5,000万円ほど。そこまでの補償は必要ないと判断し、保険料の安い「収入保障保険」に切り替えました。

〇医療保険

夫婦ともに8大疾病特約がついているもので、過度な保障を減らしより安価な「医療保険」に変更。そして私は女性疾病特約もつけた「医療保険」に切り替えました。

〇がん保険

「医療保険」で賄えるため解約。

現在、我が家の毎月の保険料は15,000円ほどです。

小さな金額ではありませんが、だいぶ保険料はスマートになっていると自負しています。

我が家は子どももいますし、高給取りでもなく大きな蓄えもない一般的な家庭です。

夫婦で保険について考えた結果、「生命保険・医療保険は必要」という結論に至りました。

まとめ

「絶対に必要な4つの保険」と「そうでない保険」を挙げて説明しましたが、「そうでない保険」と言われる「生命保険・医療保険」については、人ぞれぞれの状況により要・不要が分かれます。

「生命保険」や「医療保険」は加入する際は、公的な保険制度を理解し過度な保障とならないような設計をすれば、毎月の保険料が生活費を圧迫するということは避けられるはずです。

見直しをして浮いた保険料は運用に回し、賢くお金を増やしていきましょう。

ヤッピーくん資産が増えれば保険は不要になるね。

YUKO

YUKOYAPPY GLOBAL LAB.では保険の相談も行っています。

保険の専門家をご紹介することも可能ですので、公式LINEお友だち登録より気軽にメッセージくださいね。

ヤッピーくん

ヤッピーくんこのサイトでも無料で見直し相談ができるよ

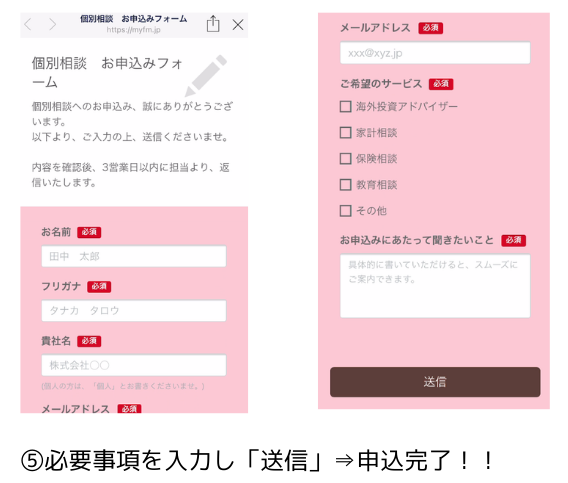

⇒ 見直し相談してみる

YAPPY GLOBAL LAB.では、資産運用のご相談を承っています

ご相談希望の場合は「LINE登録」→「個別相談お問合せ」より、お気軽にご相談ください。

コメント